publié le 18/12/2025 Par Olivier Berruyer

Croissance en trompe-l'œil, inflation en apparence maîtrisée, chômage en recrudescence et dette publique hors de contrôle : 2025 a mis en lumière les faiblesses structurelles de l'économie française. Certes, le gouvernement a pu fanfaronner sur quelques indicateurs en amélioration, mais ce sursaut a été acheté à crédit et ne masque qu'à peine l'ampleur du problème. De la flambée des prix alimentaires à la remontée de l'euro, nous passons en revue les faits marquants de l'année écoulée et les menaces qui se profilent pour 2026. La machine économique française, grippée, peut-elle redémarrer ou sommes-nous à la veille d'une nouvelle crise ? Découvrez pourquoi un Français sur trois a dû se priver de repas, comment le « plein emploi » affiché masque en réalité plus de 7 millions de chômeurs, et pourquoi la dette publique pourrait devenir incontrôlable.

Cette fin d'année est l'occasion de synthétiser nos analyses hebdomadaires afin de revenir sur les faits économiques majeurs de 2025 et d'en tirer quelques enseignements sur l'avenir économique en 2026.

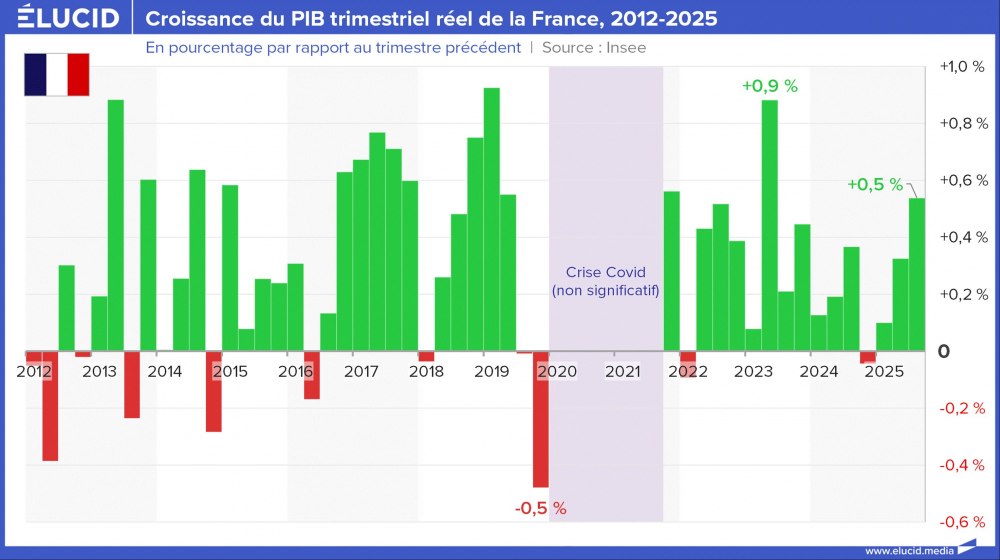

Une croissance qui reste faiblarde

La croissance française a affiché un rebond en 2025, soutenu par d'énormes déficits publics et par une hausse des exportations.

D'un côté, ce rebond est évidemment positif à court terme, car il s'est traduit par un léger regain de pouvoir d'achat. Cependant, la hausse des impôts commence déjà à rogner ce pouvoir d'achat.

Mais d'un autre côté, cette croissance financée à crédit alourdit considérablement la dette publique et donc les futurs intérêts à rembourser. Cela fournira demain au gouvernement un prétexte pour davantage d'austérité.

Lire notre analyse : Faillites en série, niveau de vie en baisse : la face cachée du « rebond » français

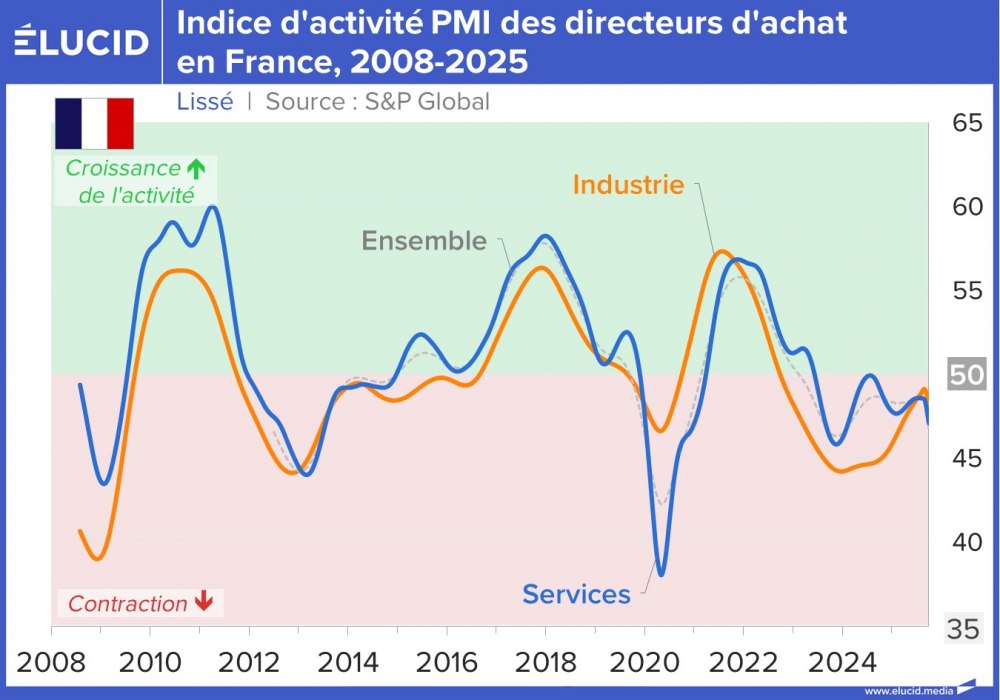

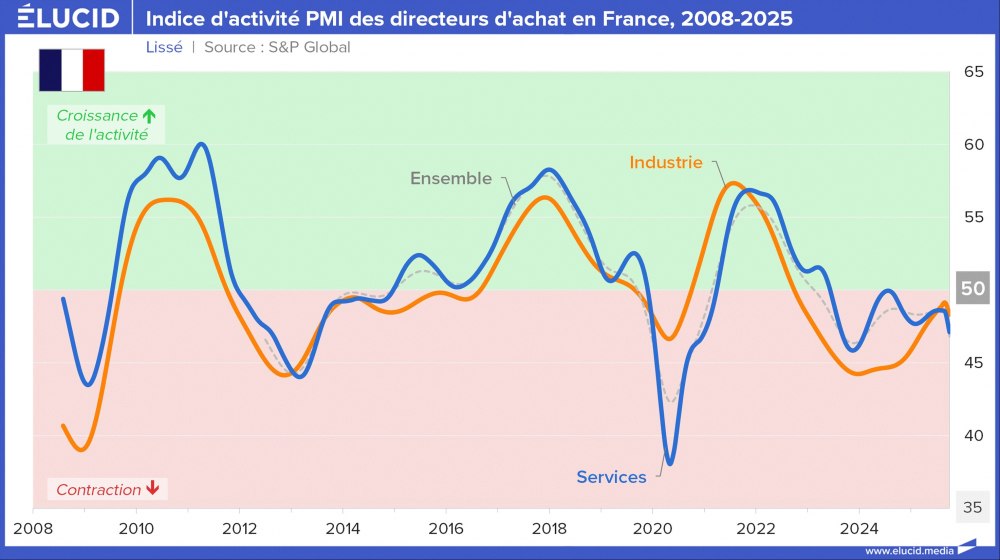

Des perspectives peu encourageantes pour les affaires

Les indicateurs avancés de la confiance des ménages, du climat des affaires ou des anticipations des directeurs d'achat demeurent fin 2025 à des niveaux relativement bas. Les indicateurs industriels ont été très affectés par la flambée des prix de l'énergie, en France comme dans le reste du monde. Ils se sont un peu redressés depuis, mais demeurent en territoire négatif.

Étant donné que les interventions publiques commencent à refluer en France du fait de déficits devenus insoutenables, nous risquons d'observer une nouvelle dégradation de l'activité économique dans les prochains trimestres.

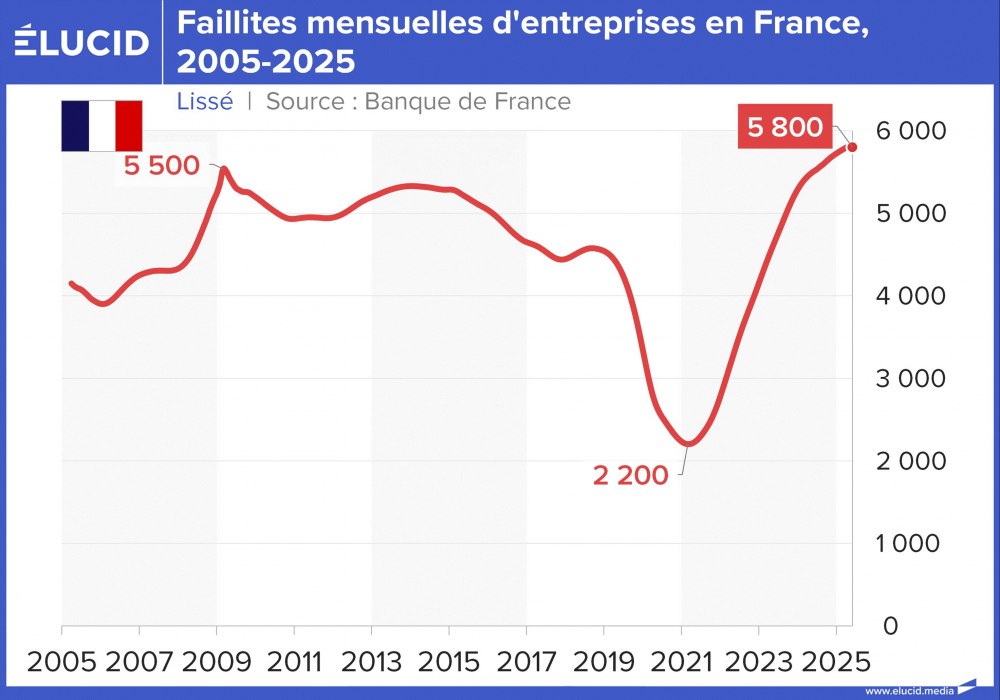

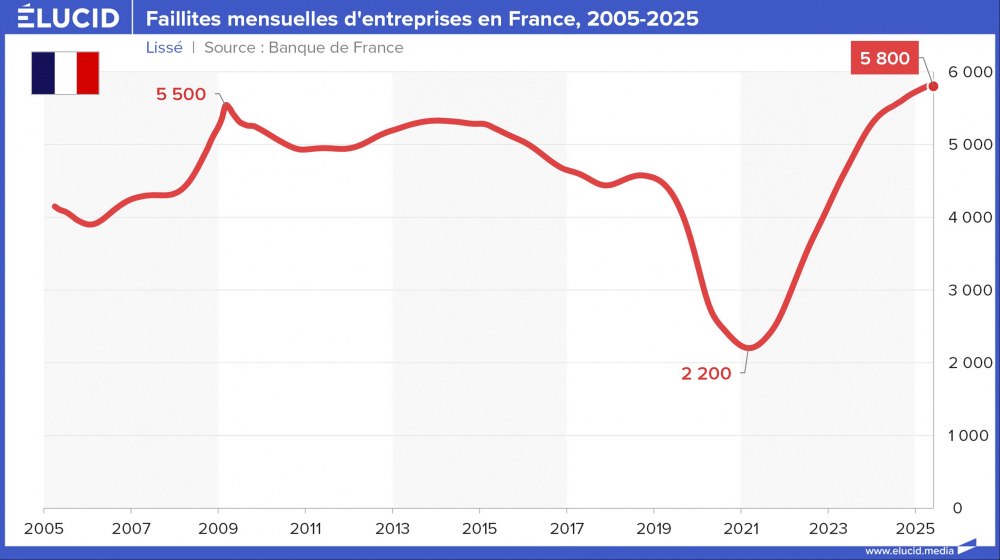

Corollaire de ce pessimisme : les faillites d'entreprises sont au plus haut, avec près de 6000 faillites chaque mois.

Lire notre analyse : Les Français n'y croient plus : le moral économique replonge à des niveaux historiques

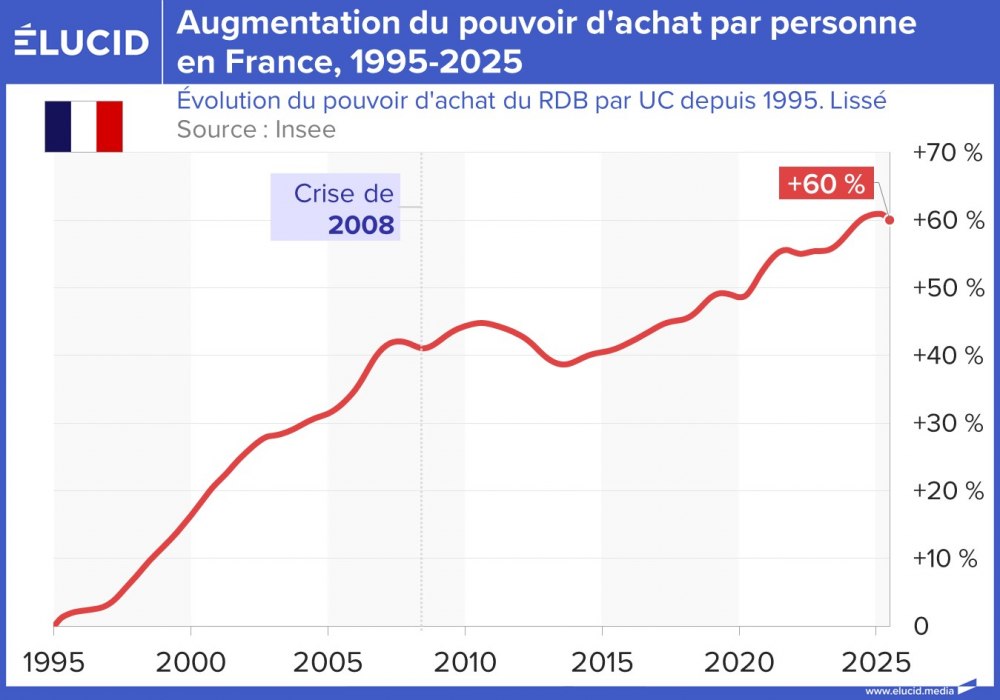

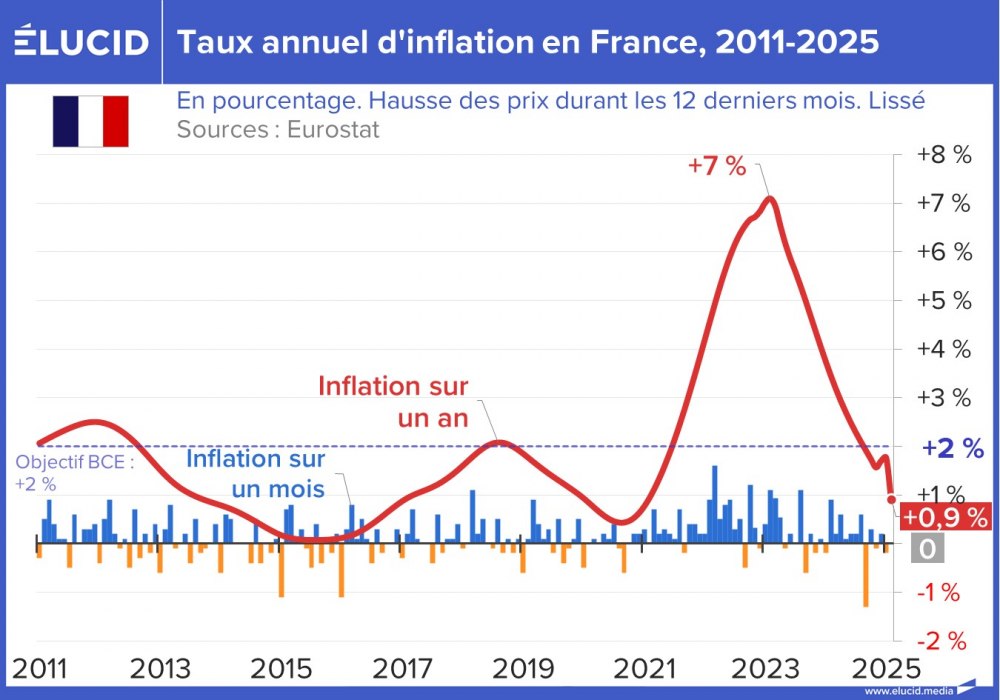

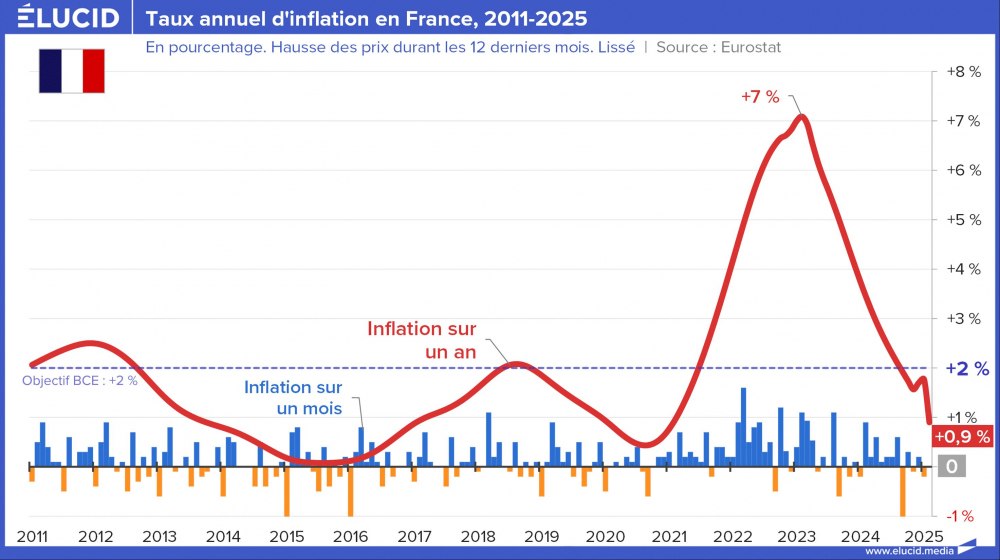

Une inflation revenue à de très bas niveaux

En raison de la baisse des prix de l'énergie, l'inflation en France a nettement reflué depuis 2023. À seulement +0,9 %, elle se situe désormais bien en deçà de la cible officielle de +2 %.

Pour mémoire, l'inflation avait dépassé 7 % en 2023 selon Eurostat (l'organisme européen qui applique une méthode harmonisée sur tout le continent), alors que l'Insee l'évalue systématiquement à plus d'un point de moins. Cette simple divergence entre les deux instituts réduit notablement la croissance totale calculée par l'Insee depuis 2015, ce qui souligne le caractère partiellement fictif de cette croissance et explique en partie les difficultés actuelles.

Lire notre analyse : Le retour de l'inflation en Occident menace la France

Notons également que les classes populaires et moyennes subissent en général une inflation plus élevée que les ménages plus aisés. L'Insee prévoit d'ailleurs que l'inflation moyenne devrait revenir à 1,5 % en 2025.

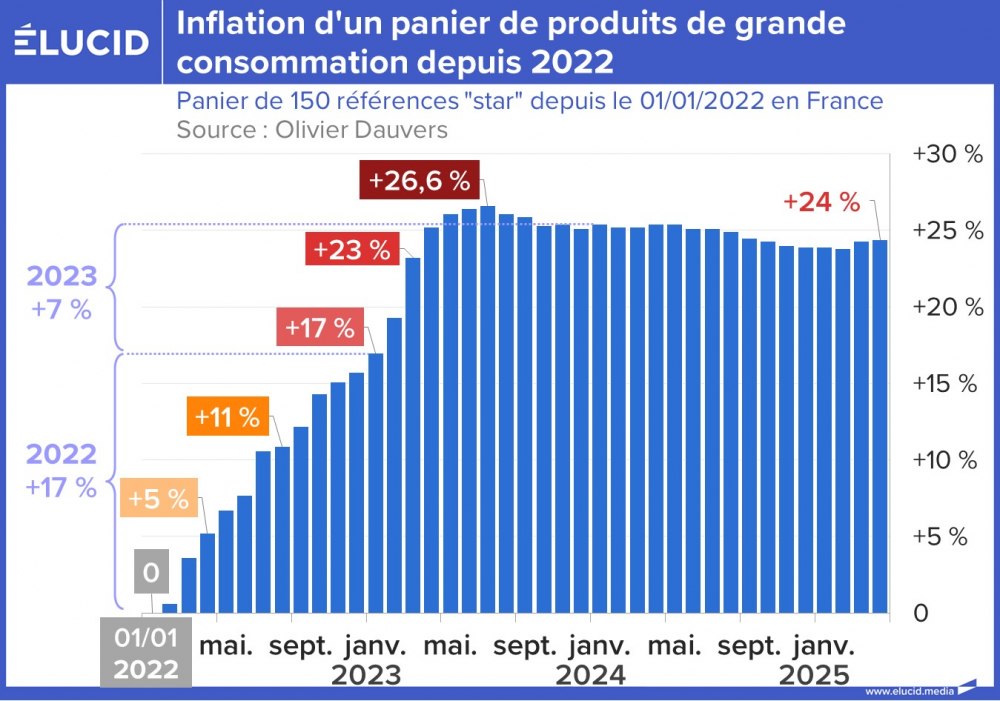

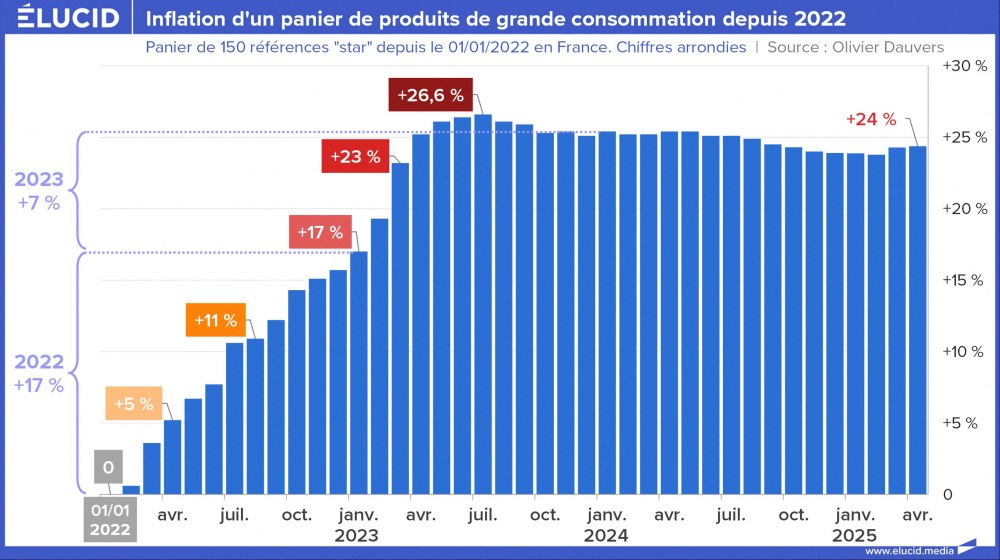

Par ailleurs, l'inflation s'est fortement propagée à l'alimentaire, un secteur durement frappé. Certes, les prix alimentaires ont légèrement reculé depuis la mi-2024, mais ce repli reste marginal au regard de la flambée précédente. En effet, le panier de consommation de référence affiche encore une hausse cumulée de près de 25 % depuis 2022.

Conséquence dramatique de cette inflation : 1 Français sur 3 est désormais contraint de sauter des repas et ne mange pas à sa faim.

Lire notre analyse : Crise alimentaire : des prix très élevés, des Français contraints de sauter des repas

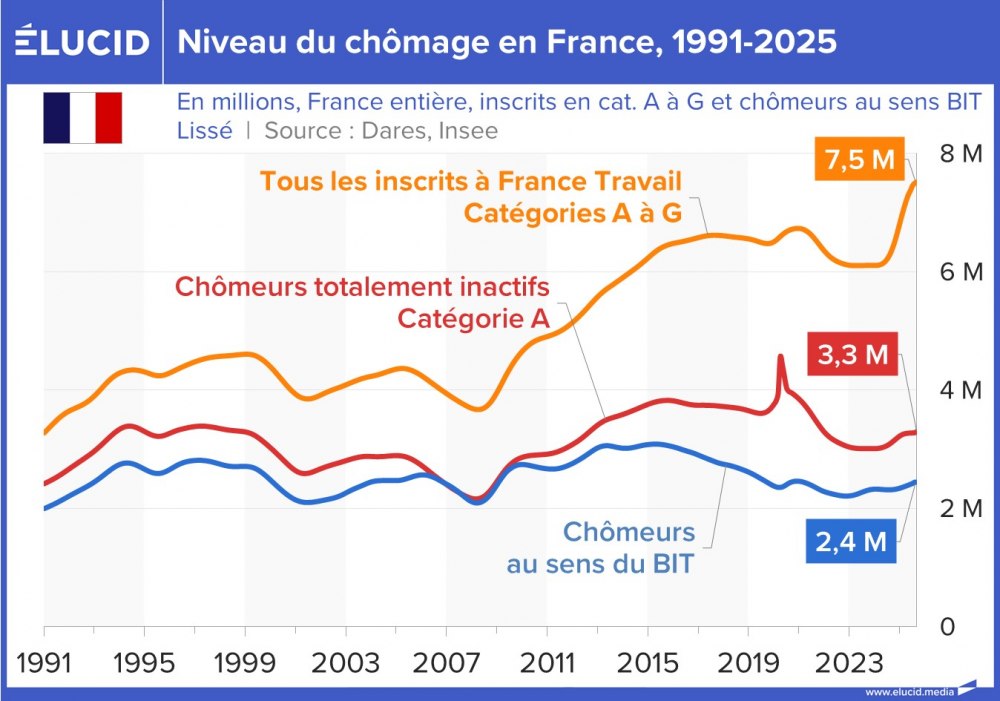

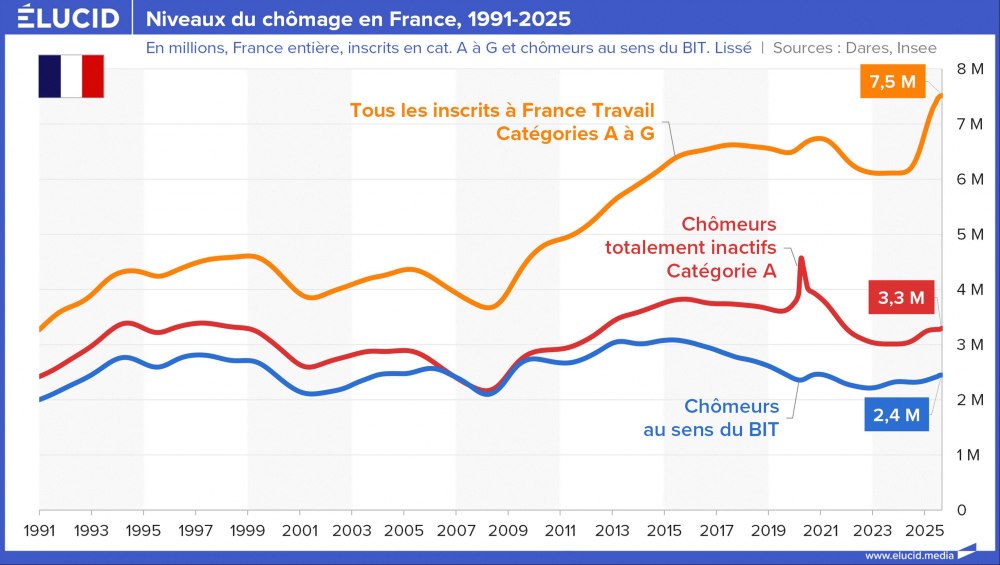

Chômage : la fin d'un cycle de baisse, la propagande gouvernementale a fait long feu

La baisse du chômage, dont le gouvernement s'est tant vanté, est en réalité bien moins glorieuse qu'il ne le proclame. Certes, cette baisse est réelle dans les chiffres, mais elle résulte en partie de simples reclassements administratifs entre catégories de chômeurs.

En dépit d'une diminution de quelques centaines de milliers du nombre de chômeurs inscrits à Pôle emploi depuis 2020, ce total dépasse toujours les 6 millions de personnes - et atteint même 7,5 millions si l'on inclut les bénéficiaires du RSA intégrés aux statistiques en 2025. Ce chiffre équivaut à près de 25 % de la population active, sans doute plus d'un travailleur du privé sur quatre. Il s'agit d'un niveau historiquement haut, bien loin de la propagande gouvernementale qui ose employer le terme de « plein emploi » comme objectif...

Parallèlement, les grands médias ne démentent pas la propagande selon laquelle « le chômage est au plus bas, on est en route vers le plein emploi », et participent ainsi à la fabrique du consentement. La réalité est cependant tout autre : la tendance s'est inversée fin 2023 et le chômage est reparti à la hausse, en cohérence avec la détérioration du climat économique.

Lire notre analyse : Le chômage grimpe encore : les mirages macronistes balayés par la réalité sociale

Entre 2019 et 2022, cette amélioration artificielle de l'emploi en France a eu un étrange corollaire : une baisse historique de la productivité par heure travaillée. Le phénomène est en réalité logique, car cette embellie de façade a été « achetée » à coups de subventions pour des emplois aidés (+800 000 en cinq ans, surtout des apprentis) et par la création de 400 000 emplois non-salariés souvent précaires, voire misérables. Maintenant que les coupes budgétaires frappent l'apprentissage, le chômage des jeunes repart logiquement à la hausse.

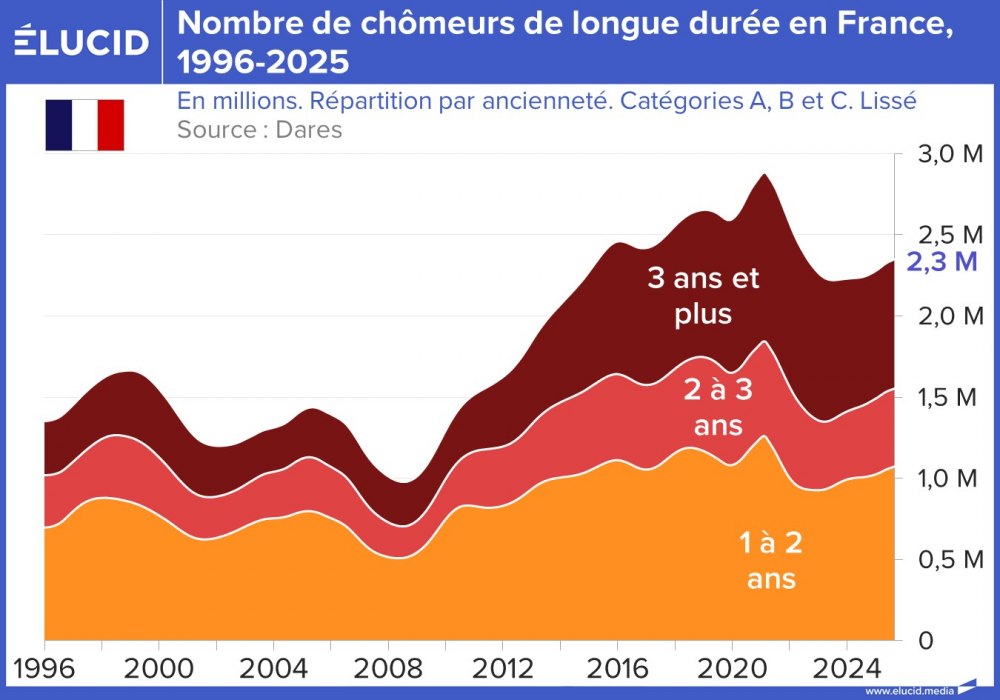

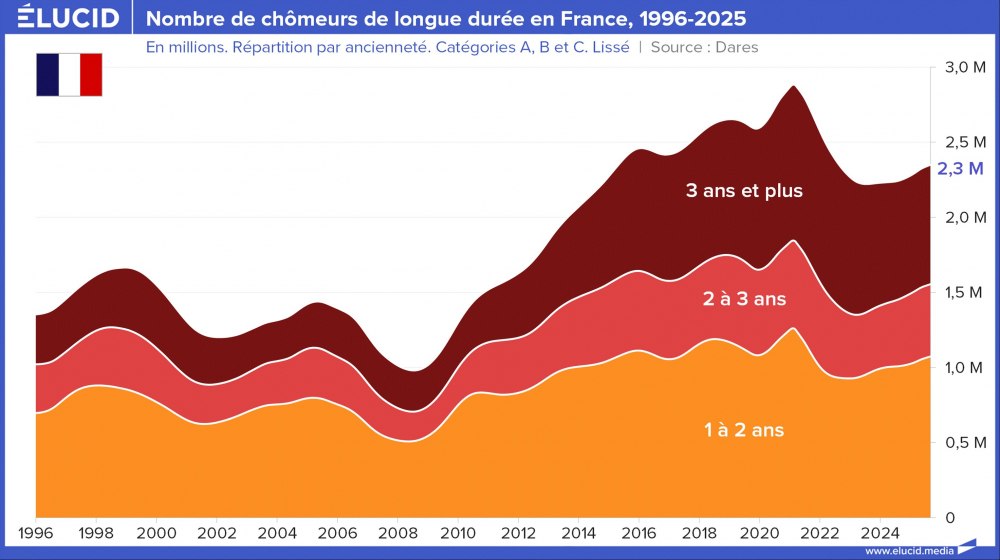

Autre indice que la baisse du chômage n'était pas due principalement à une amélioration du marché de l'emploi : le chômage de longue durée, qui avait explosé à partir de 2009, n'a que peu diminué depuis 2020 et est reparti à la hausse depuis 2024.

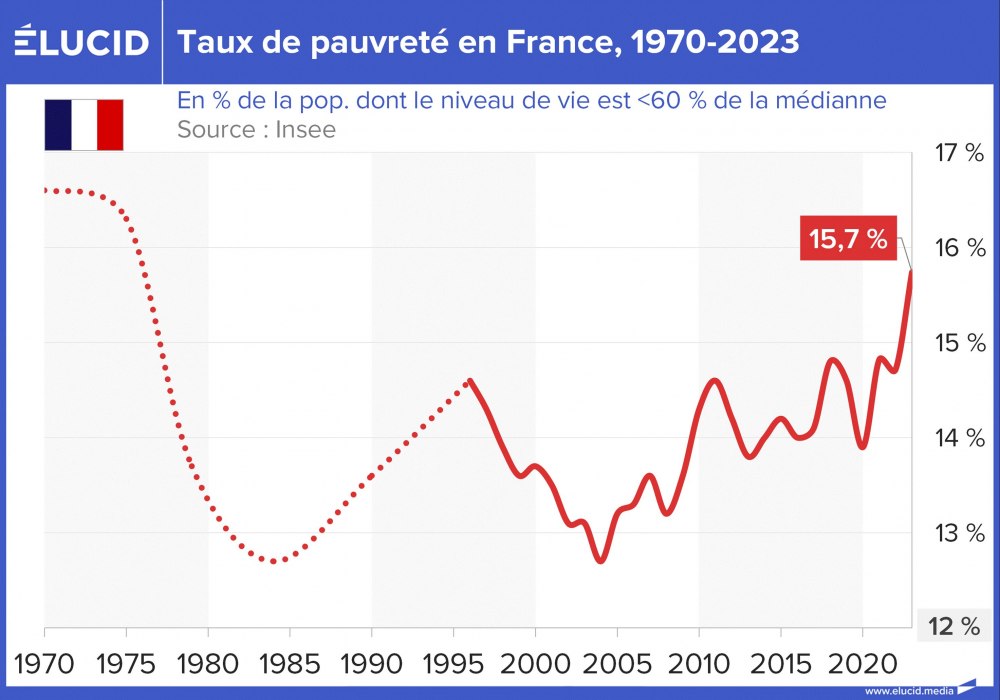

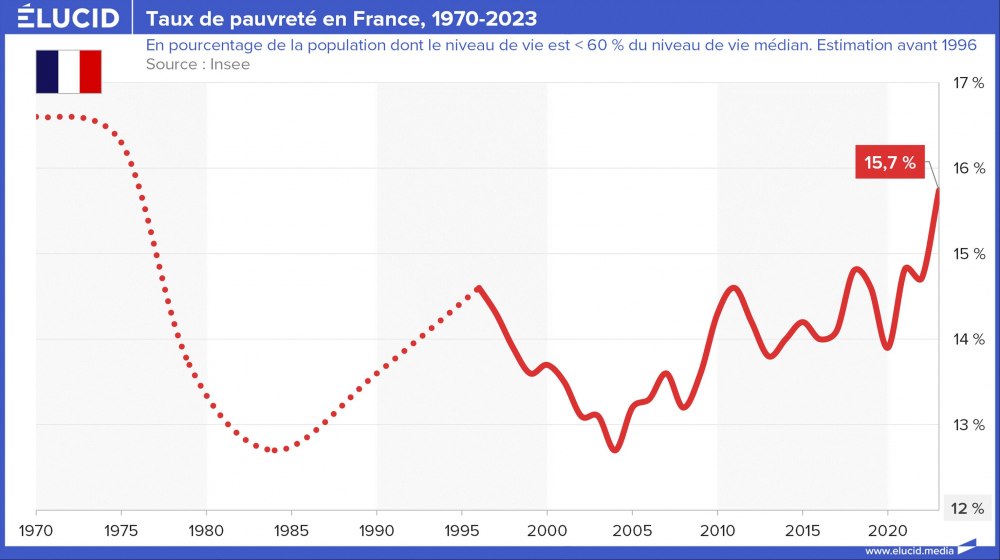

Par conséquent, hormis de petites fluctuations ponctuelles, le taux de pauvreté continue sa tendance de fond à la hausse. Sous Macron, il atteint un record inconnu depuis les années 1970, avec près de 16 % de la population vivant sous le seuil de pauvreté. Rappelons par ailleurs que près de 40 % des chômeurs ont basculé dans la pauvreté.

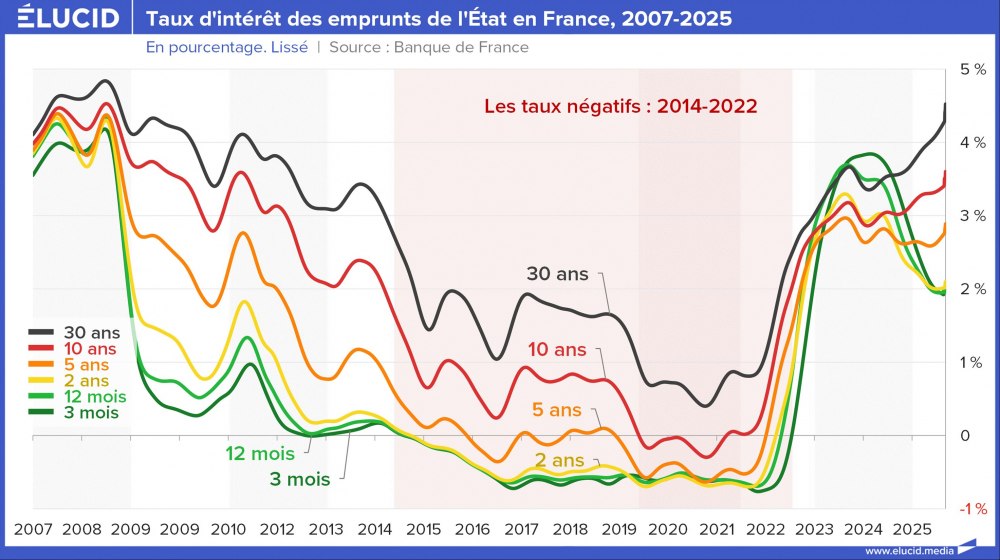

L'Euro est fortement remonté

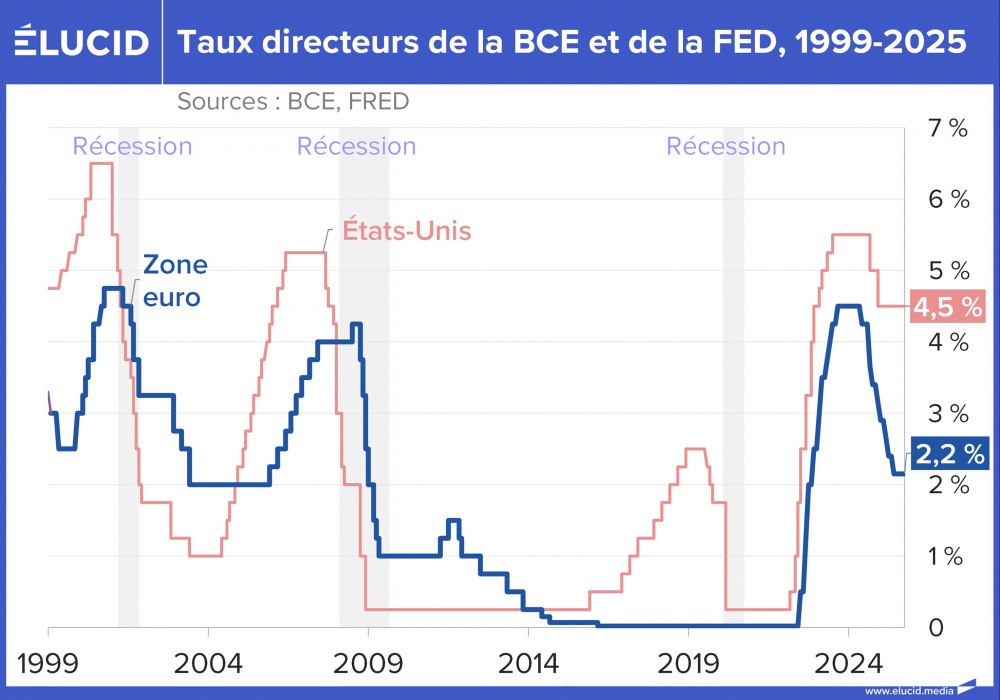

Les banques centrales ont logiquement relevé leurs taux directeurs avec le retour de l'inflation, afin que les investissements et l'épargne ne soient pas trop érodés par la hausse des prix. Ces taux directeurs ont plafonné fin 2023, puis baissé sensiblement en Europe depuis. D'ailleurs, avec un objectif d'inflation à 2 %, il est peu probable qu'ils reviennent aux niveaux historiquement bas connus après 2008 : des taux de 2 à 3 % semblent devenir la nouvelle norme.

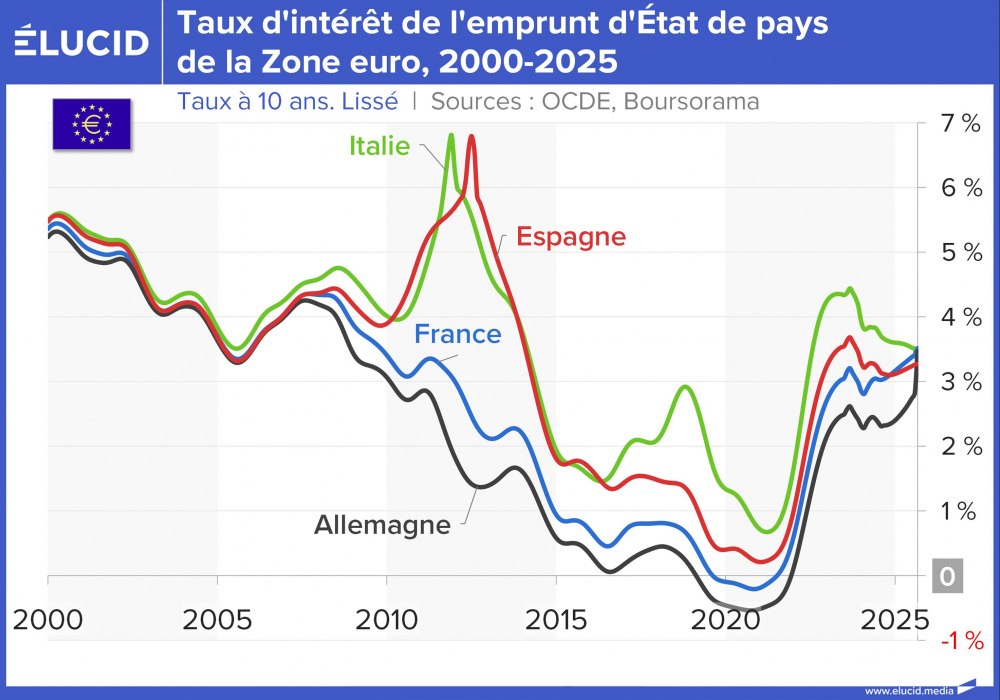

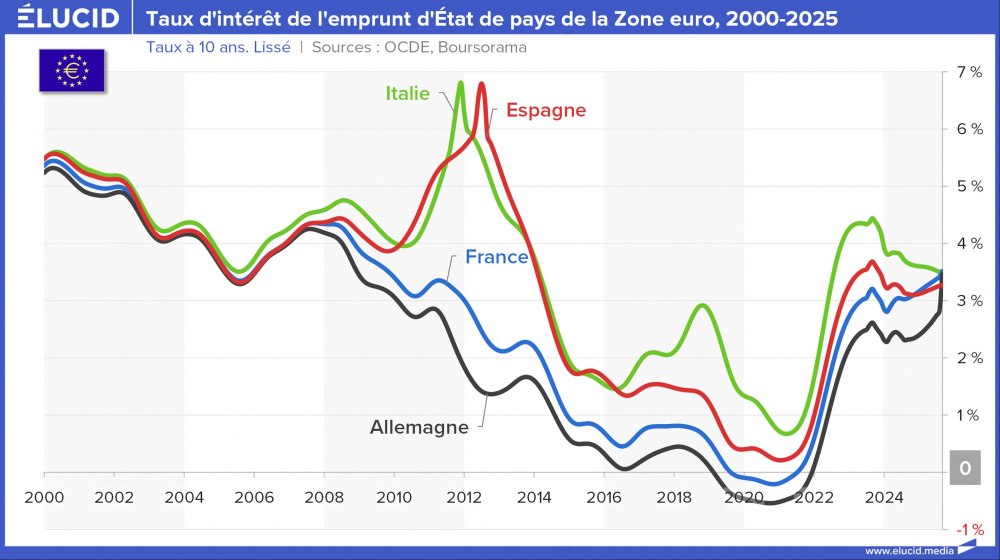

Cependant, la BCE se heurte à un sérieux problème. Comme nous l'avons expliqué dans notre article sur les taux d'intérêt, les fameux « taux » que la BCE contrôle sont les taux à court terme. Les taux à long terme, eux, sont fixés par les marchés financiers, et généralement plafonnés par les taux d'emprunt de l'État. Or, la confiance dans l'État diminue : on observe un inquiétant décalage entre les taux courts (que la BCE fait baisser) et les taux longs (ceux de l'État, dont la hausse reflète la défiance croissante).

Ainsi, les taux d'intérêt à long terme - ceux qui comptent réellement pour l'économie - non seulement n'ont pas baissé comme les taux courts pilotés par la BCE, mais ont au contraire nettement augmenté. Autrement dit, la BCE a perdu son pouvoir d'influence sur les taux d'intérêt à long terme, ce qui s'avère problématique pour l'avenir.

Lire notre analyse : Enrichir les plus riches : les banques centrales au service du capital

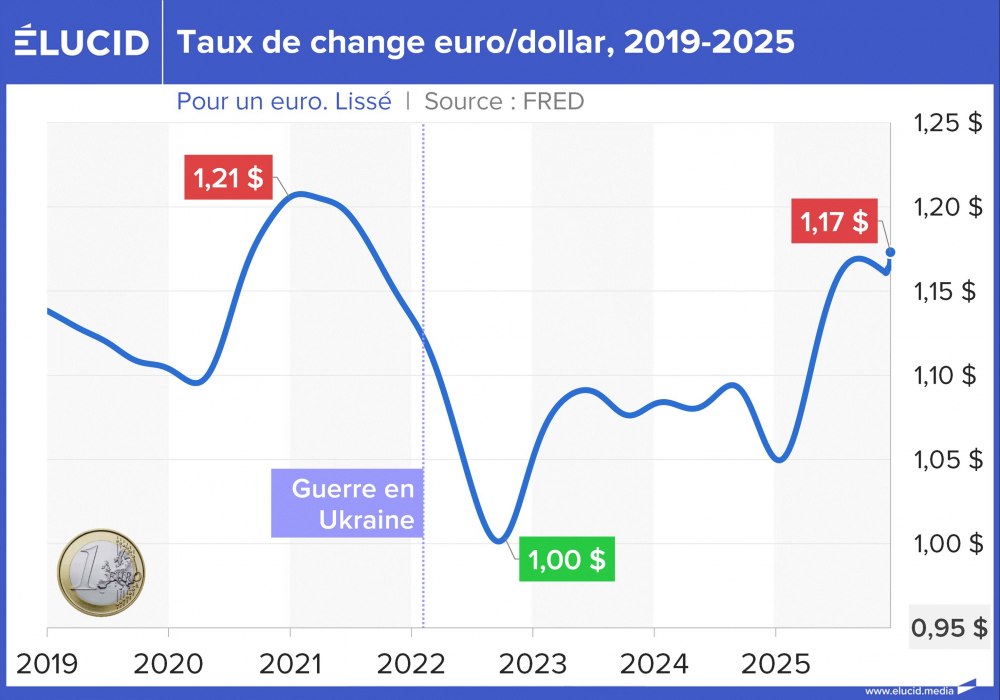

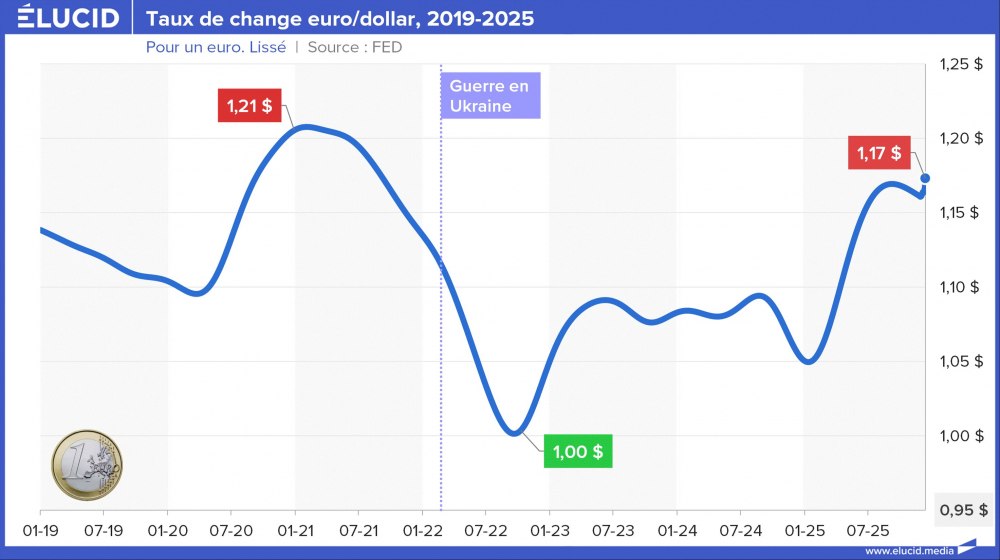

Par ailleurs, l'écart entre l'inflation et les taux d'intérêt dans les deux grandes zones économiques mondiales est l'une des raisons de la forte chute de l'euro, tombé sous la parité avec le dollar à la mi‑2022. L'euro s'est depuis ressaisi, et 2025 a été marqué par la politique très volontariste de Trump visant à faire baisser le dollar et donc à faire monter l'euro, qui avoisine désormais 1,20 dollar.

Cette orientation favorise donc les exportations américaines et pénalise les exportations européennes hors d'Europe. Cependant, l'euro reste nettement sous-évalué sur les marchés financiers, puisque son niveau d'équilibre en parité de pouvoir d'achat est d'environ 1,40 dollar.

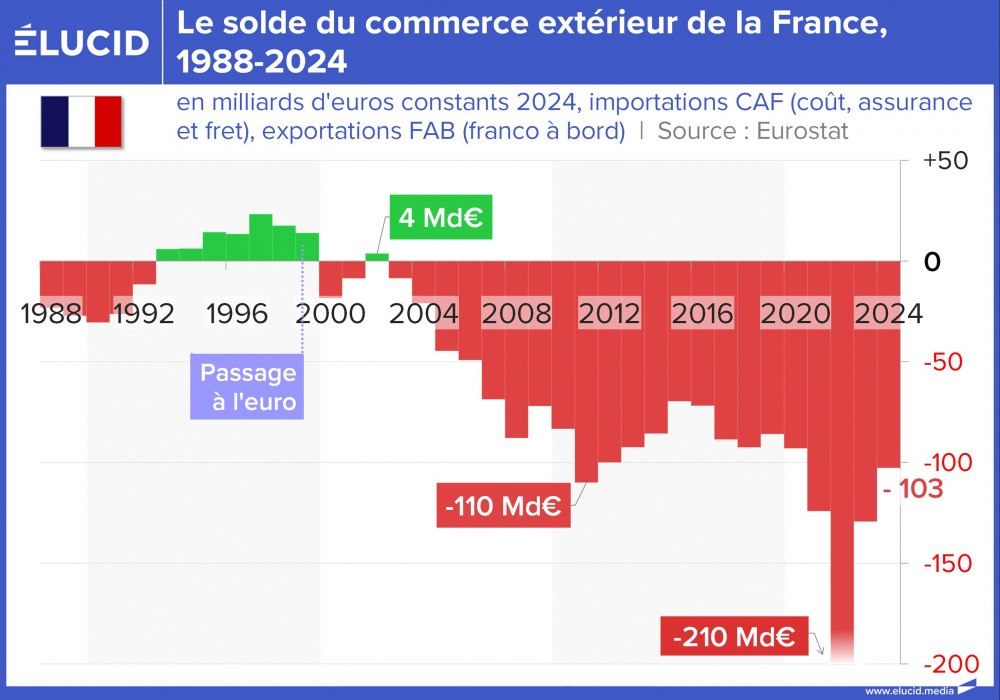

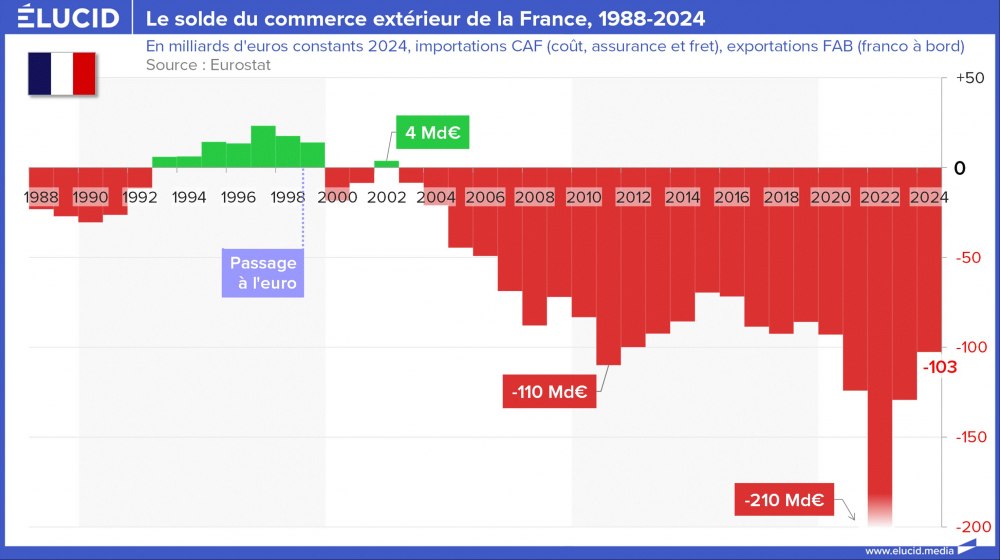

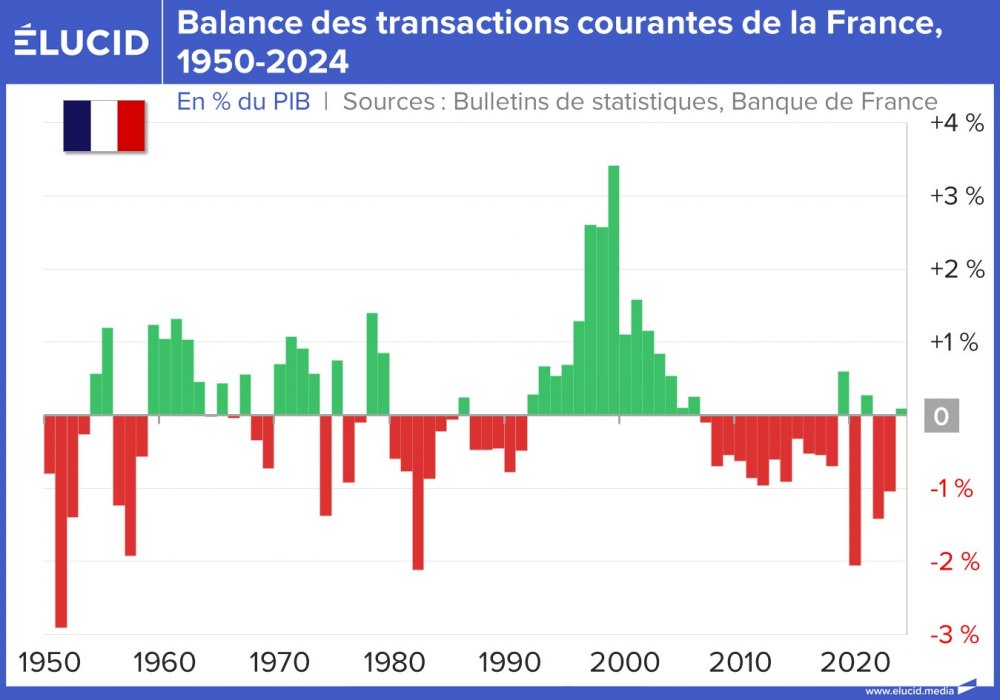

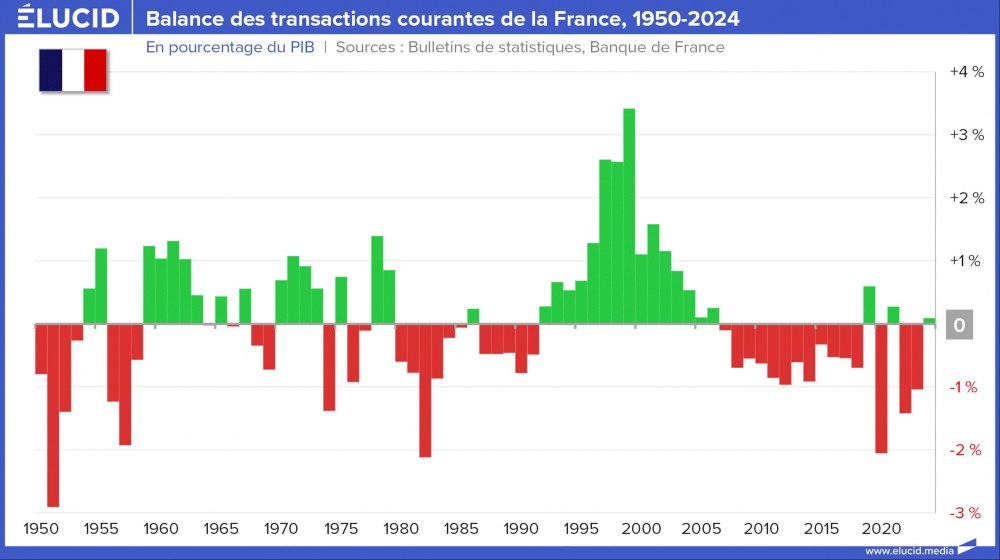

Ce niveau élevé de l'euro pénalise notre balance commerciale, dont le déficit, supérieur à 100 milliards d'euros, atteint un niveau historiquement élevé.

Lire notre analyse : 100 milliards de déficit commercial : le désastre économique français continue

Beaucoup s'interrogent sur les conséquences de ces déficits commerciaux monstrueux, d'autant plus que dans une union monétaire on ne manque plus (ou presque) de devises pour régler ses achats à l'étranger (par exemple auprès de l'Allemagne). Ces conséquences sont principalement de deux ordres.

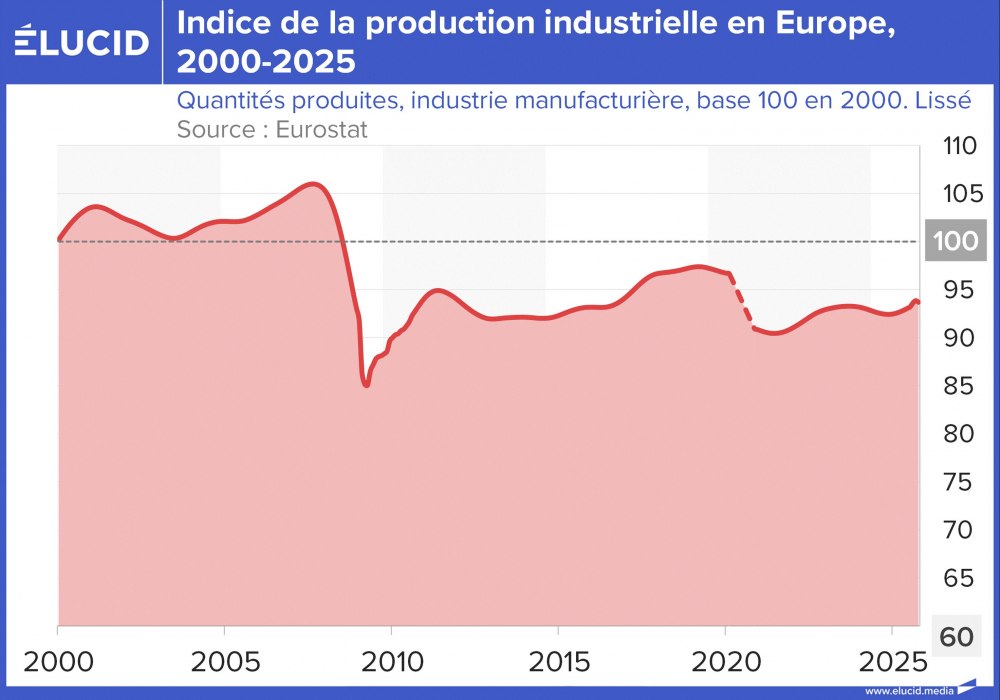

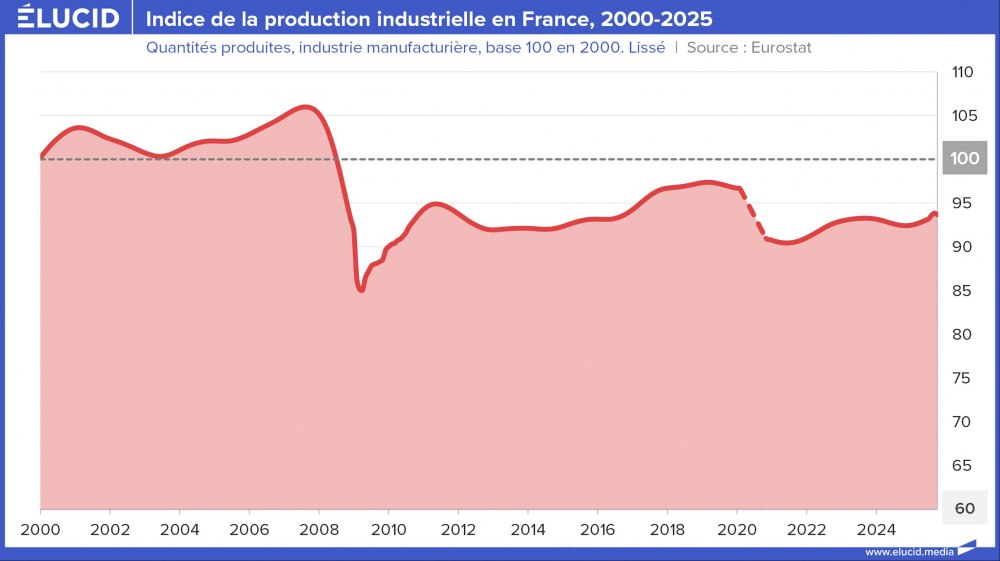

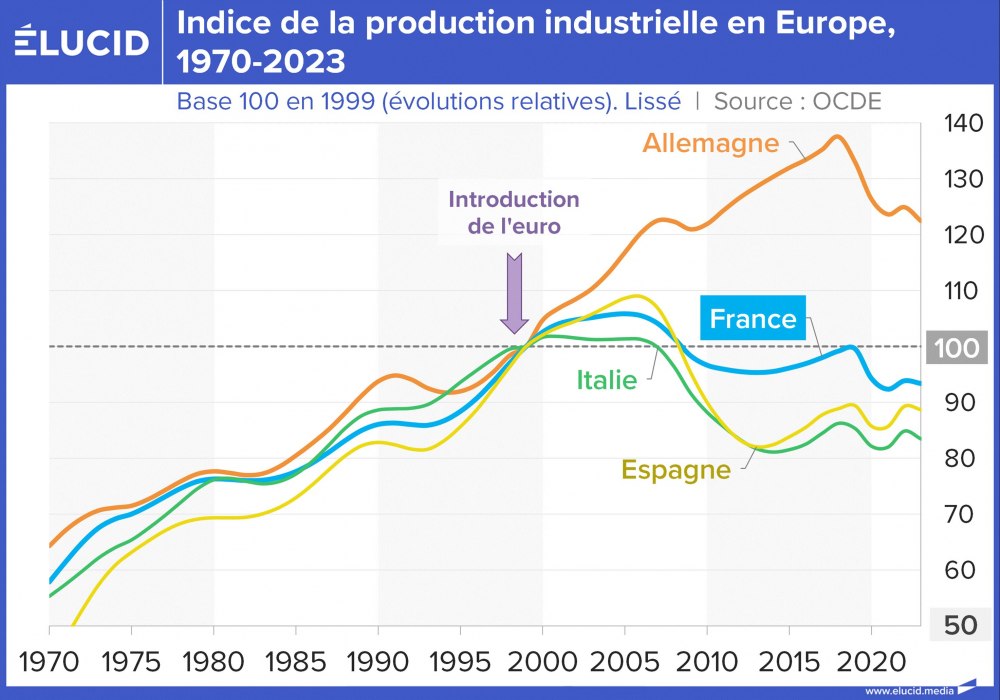

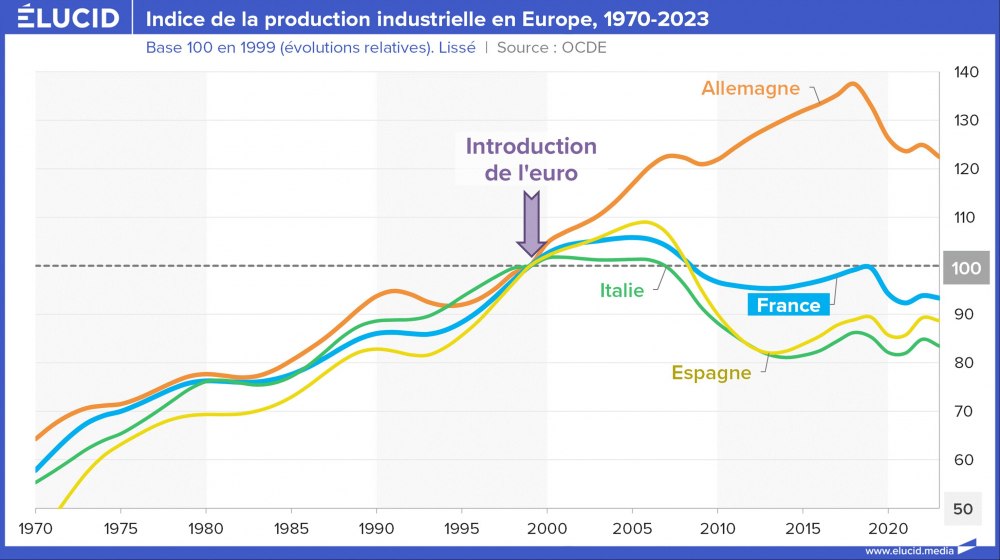

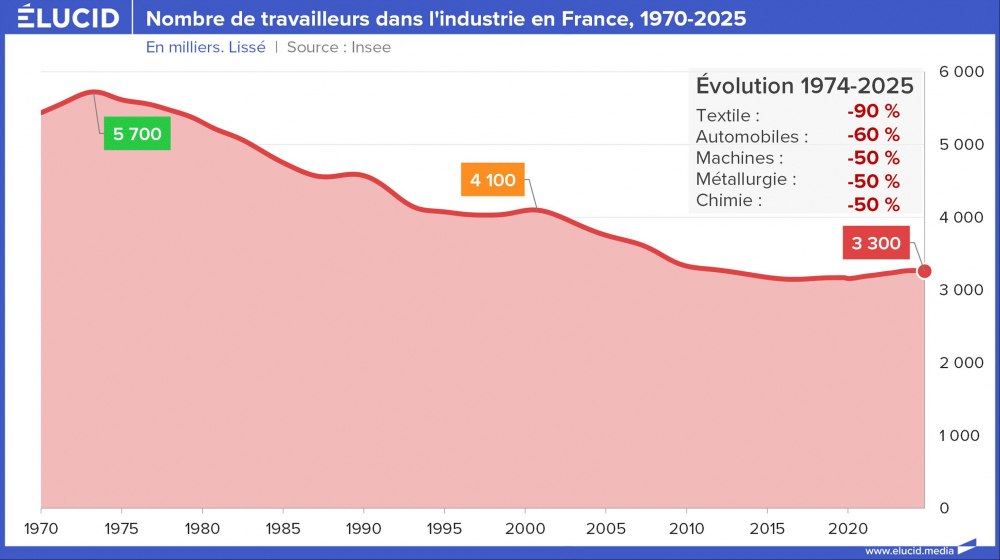

Le premier est que l'argent des Français finance indirectement des emplois à l'étranger. Le seul déficit du commerce industriel (hors énergie) avoisine 60 Md€ par an. Il résulte de la profonde désindustrialisation qui frappe le pays. La propagande pro-gouvernementale autour d'une prétendue « réindustrialisation » ne saurait effacer un fait basique : la production industrielle demeure plus de 10 % en dessous de son niveau de 2007.

La France, comme ses voisins du sud, ne s'est toujours pas remise du choc de l'euro.

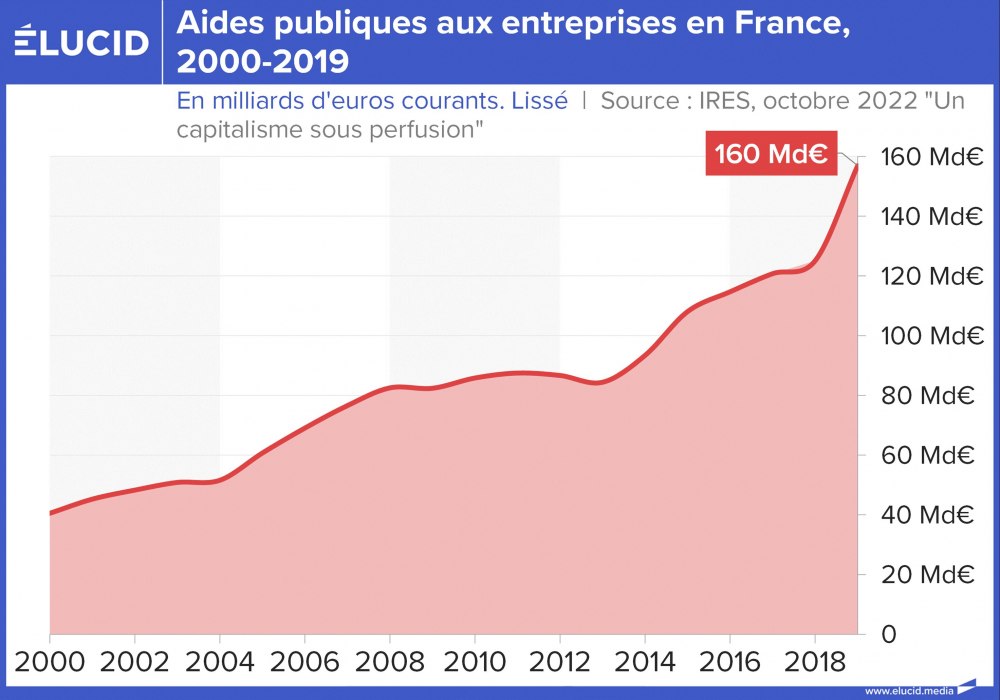

L'État a tenté de compenser en partie ce handicap par des subventions croissantes aux entreprises, mais cela ne résout pas le problème de fond et a contribué à l'explosion de la dette publique sous Macron.

Lire notre analyse : En France, un capitalisme d'État austéritaire au service des grandes entreprises

Trente millions de salariés français produisent un PIB d'environ 2 600 milliards d'euros. Le déficit commercial industriel équivaut ainsi à près de 700 000 emplois dont la France se prive, au profit principalement de l'Allemagne et de la Chine.

Le second effet est que le déficit commercial pèse lourdement sur la balance des paiements de la France. Le déficit de cette dernière a ainsi atteint plus de 1 % du PIB en 2022 et 2023 - un montant qu'il faut emprunter à l'étranger, au détriment de notre indépendance financière et donc de notre souveraineté.

Lire notre analyse : La France sous perfusion étrangère : la facture cachée de notre désindustrialisation

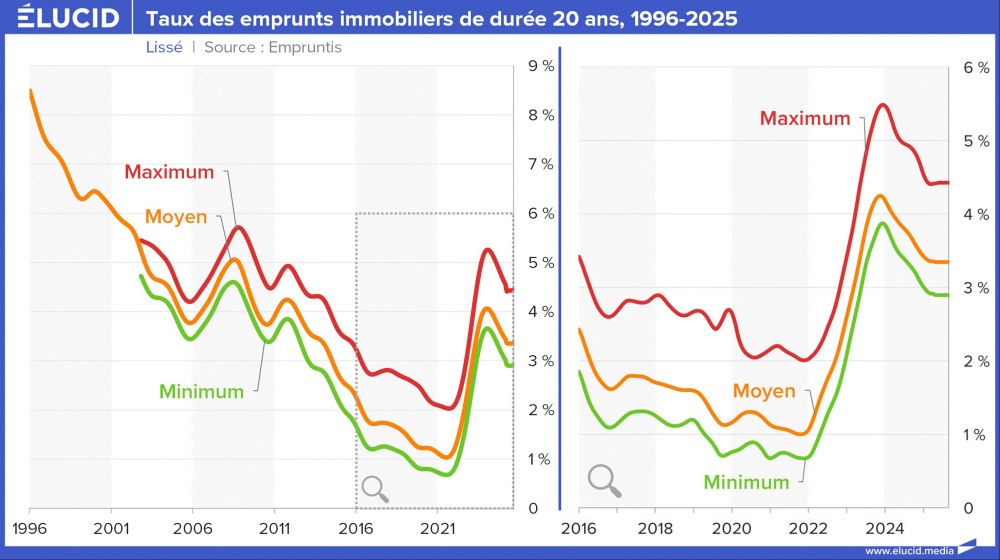

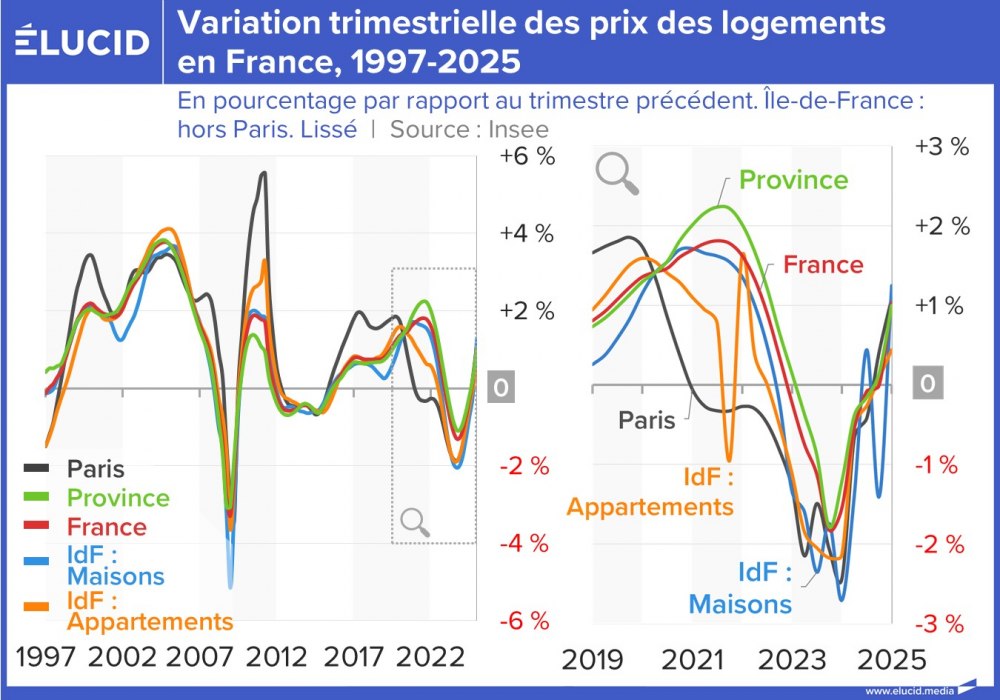

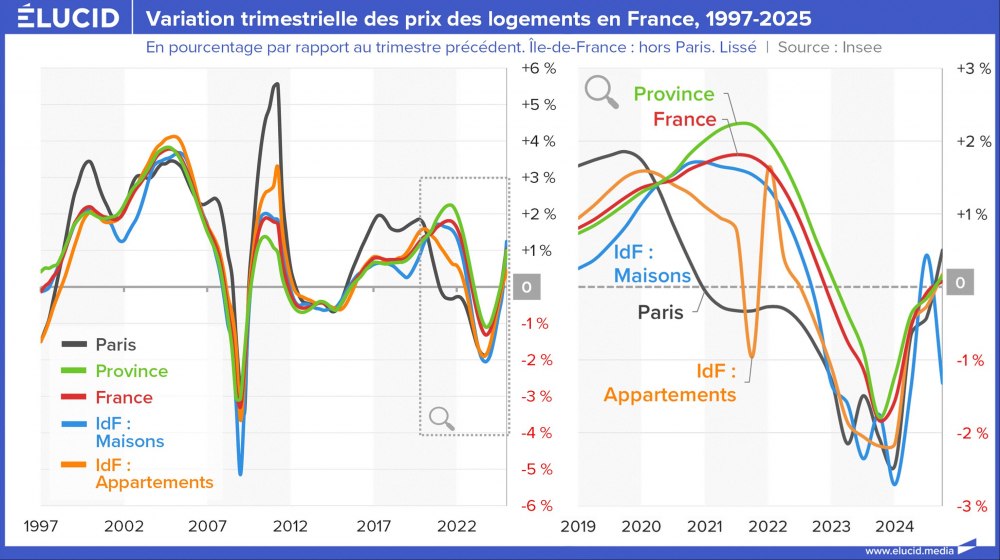

La crise de l'immobilier se calme

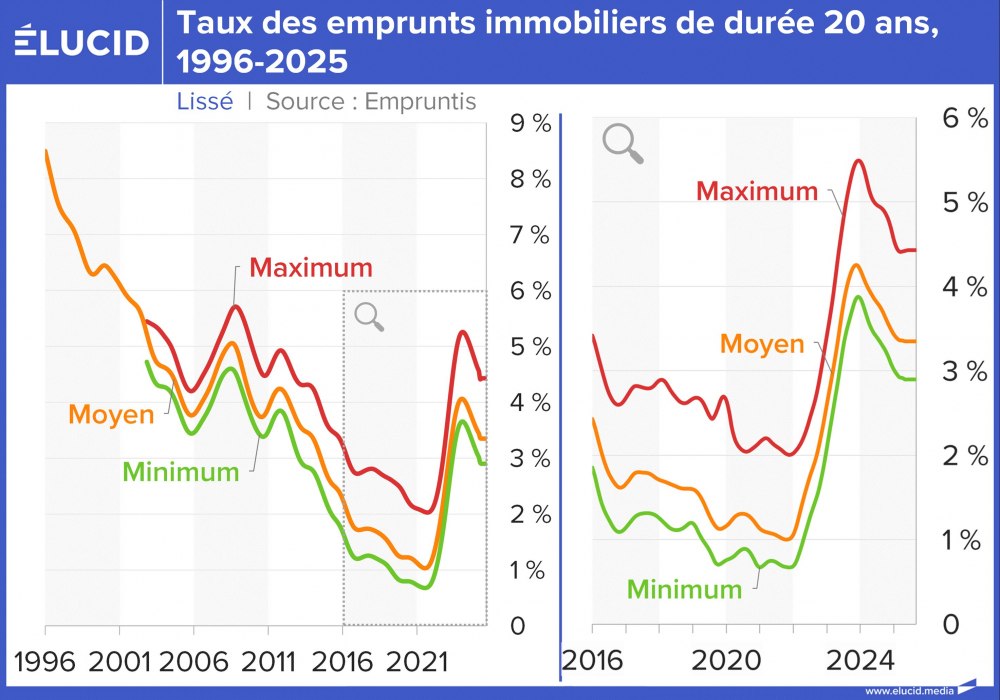

Les fluctuations des taux directeurs se sont répercutées mécaniquement sur les taux des crédits immobiliers. Ceux-ci avaient commencé à diminuer, mais cette détente a été interrompue par les inquiétudes liées à la dette de l'État.

En conséquence, la baisse des prix immobiliers s'est enrayée et ceux-ci commencent même à remonter très légèrement.

Lire notre analyse : Crise immobilière : malgré une reprise, le marché immobilier reste fragile et incertain

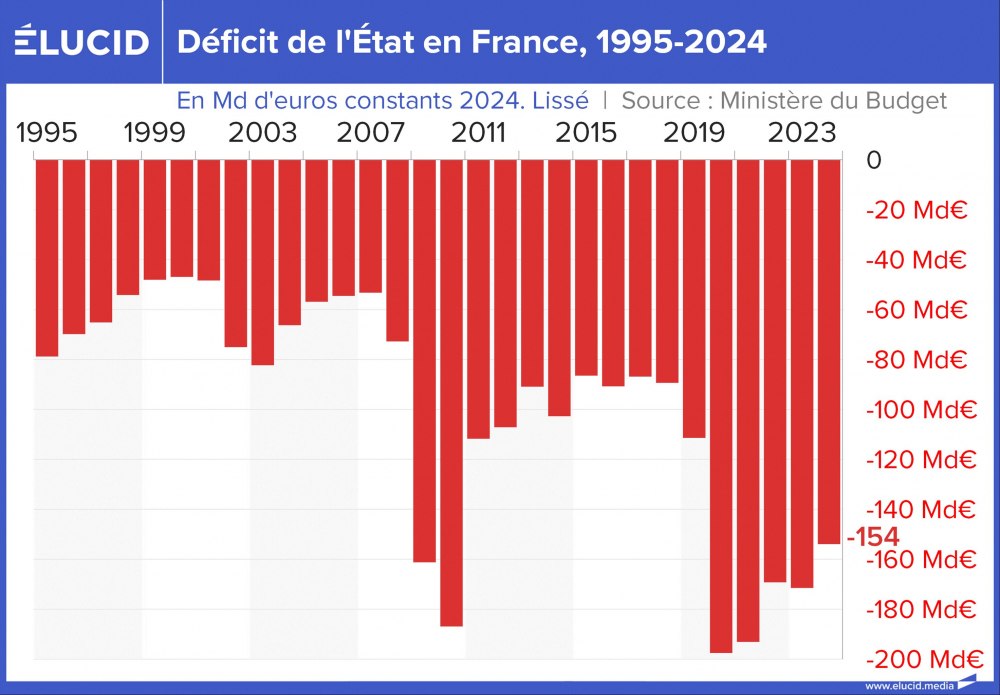

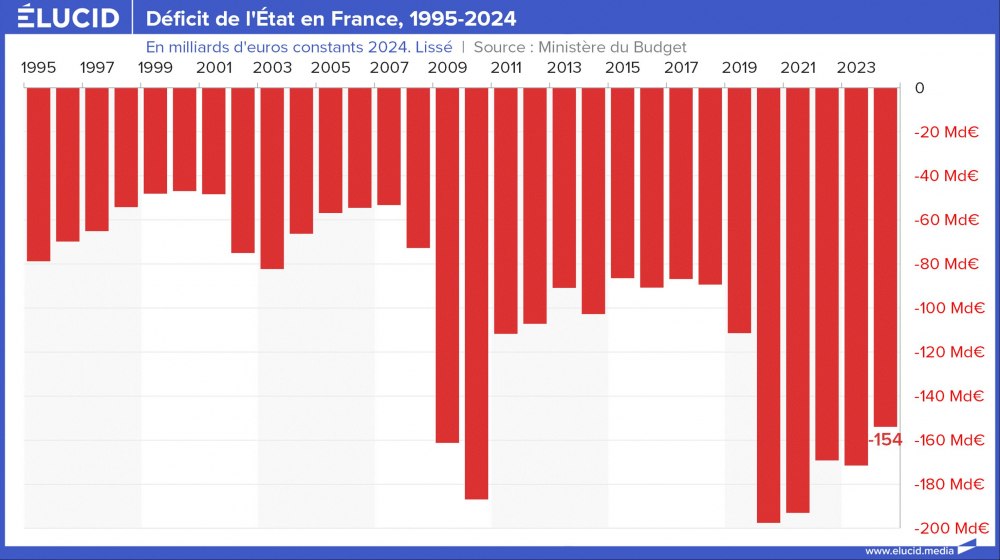

Des finances publiques en perdition

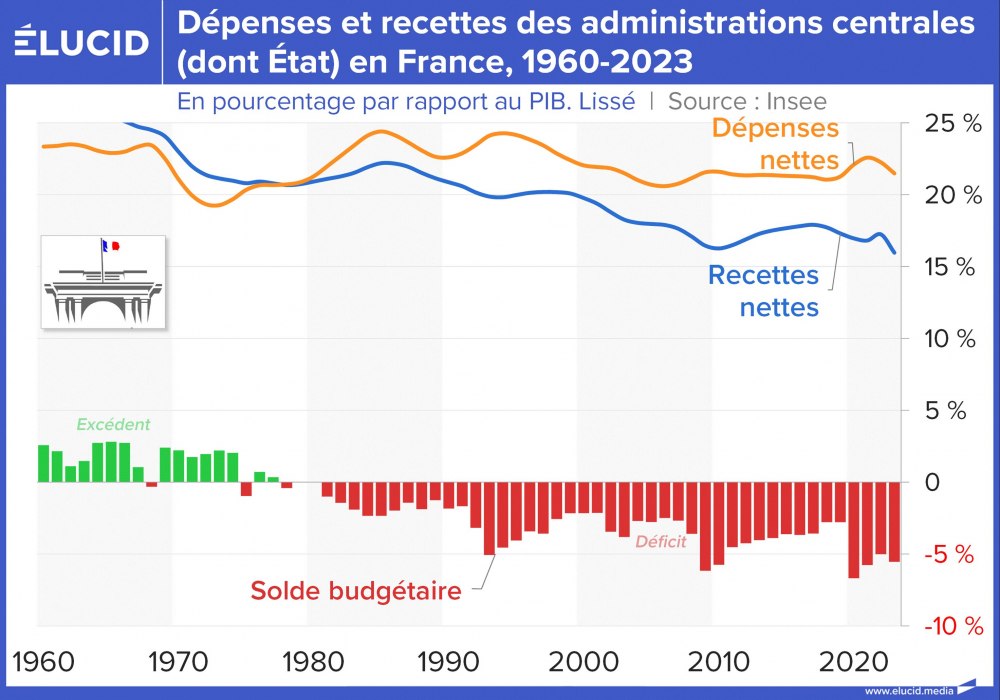

La crise du Covid et la guerre en Ukraine ont fait exploser le déficit public à des niveaux historiques.

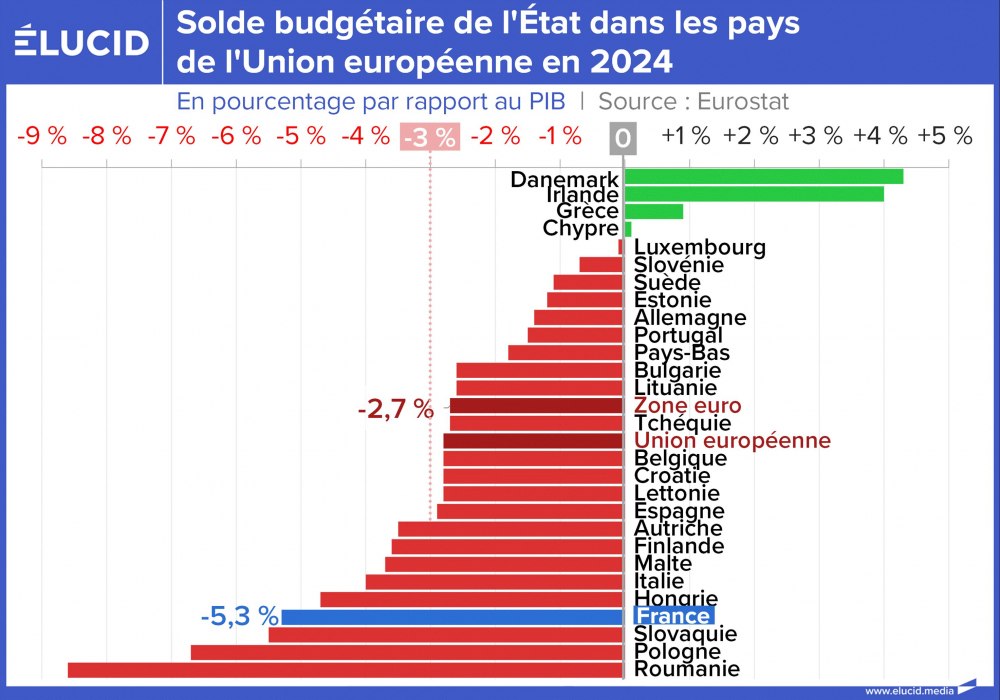

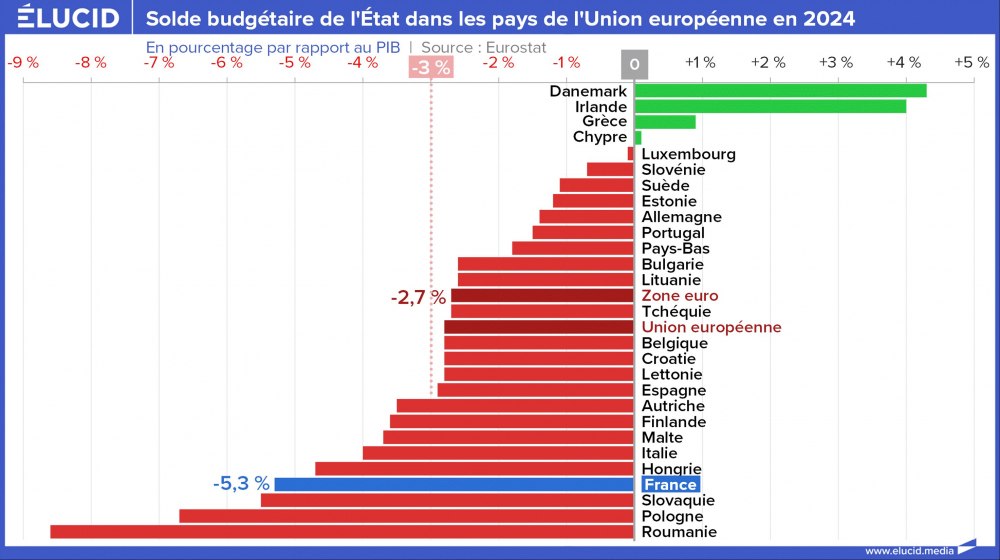

La France affiche l'un des pires déficits de l'Union européenne.

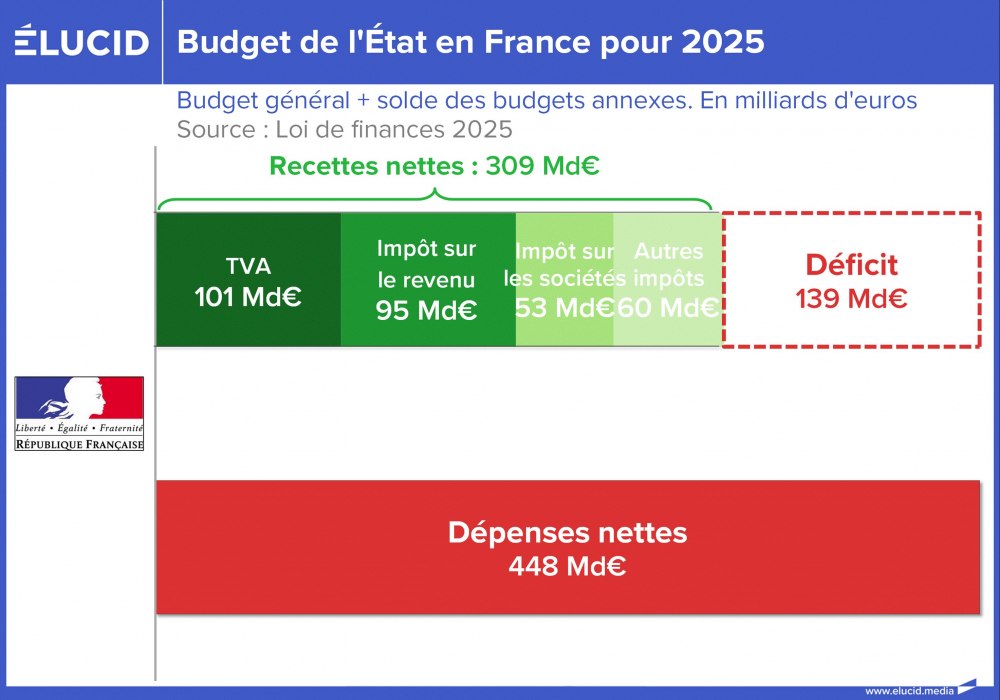

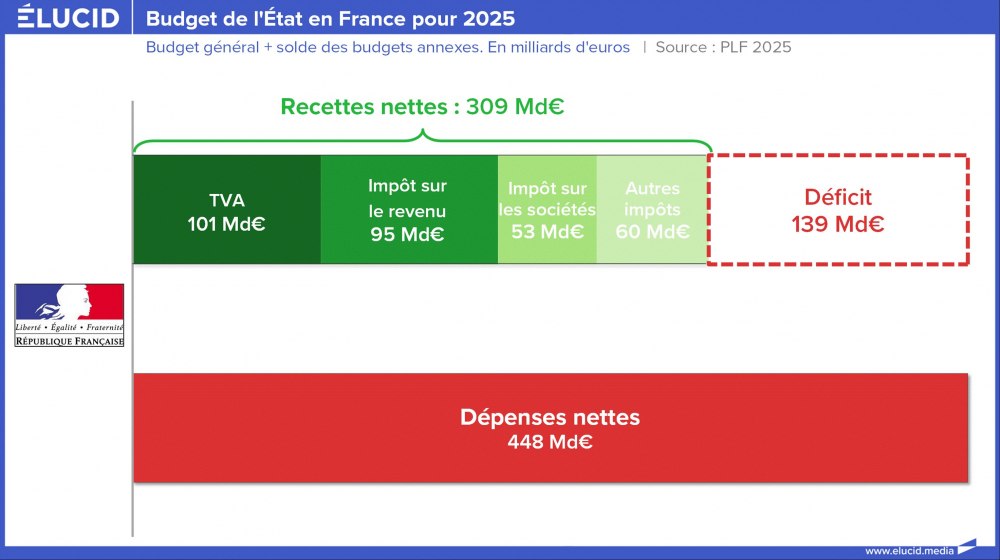

Pour mémoire, la loi de finances 2025 prévoyait fin 2024 un déficit de l'État de 139 Md€ en 2025. Le projet de loi de finances 2026 table sur -125 Md€. Cela représente un montant colossal, bien qu'en baisse de 14 Md€ (0,5 % du PIB), et cette contraction du déficit ne fera que freiner davantage la croissance en 2026.

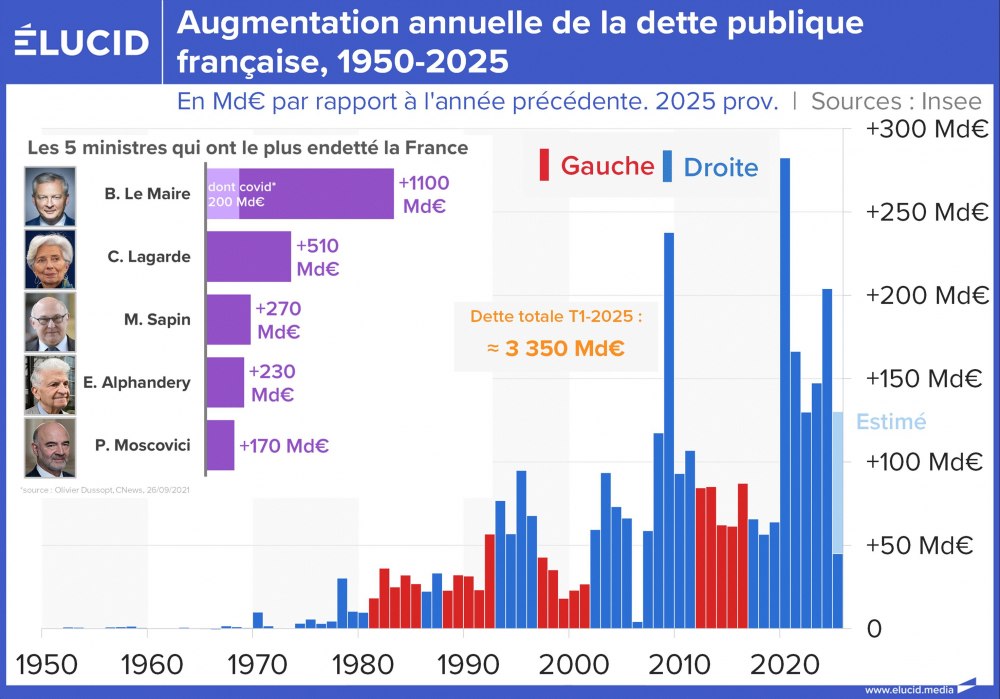

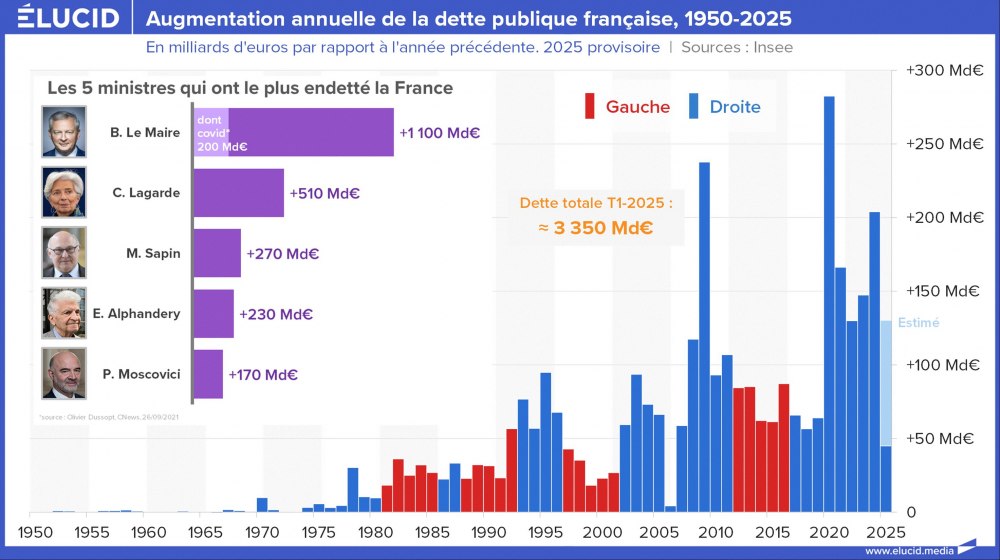

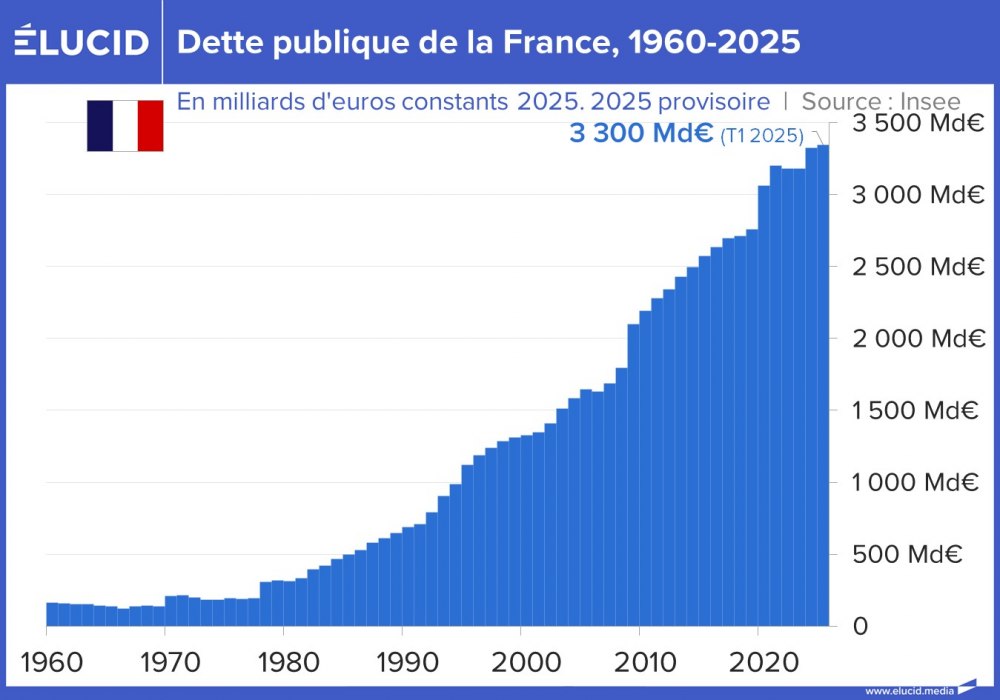

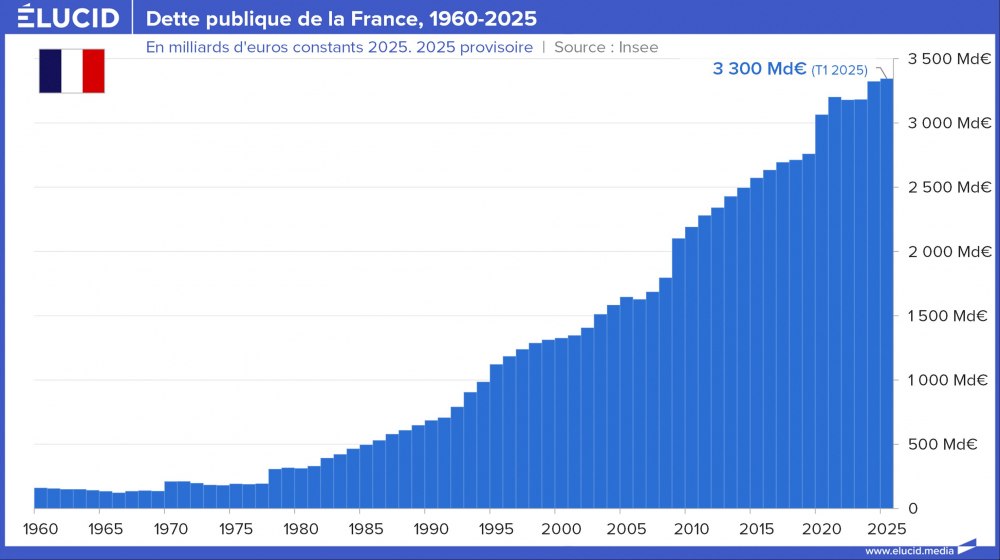

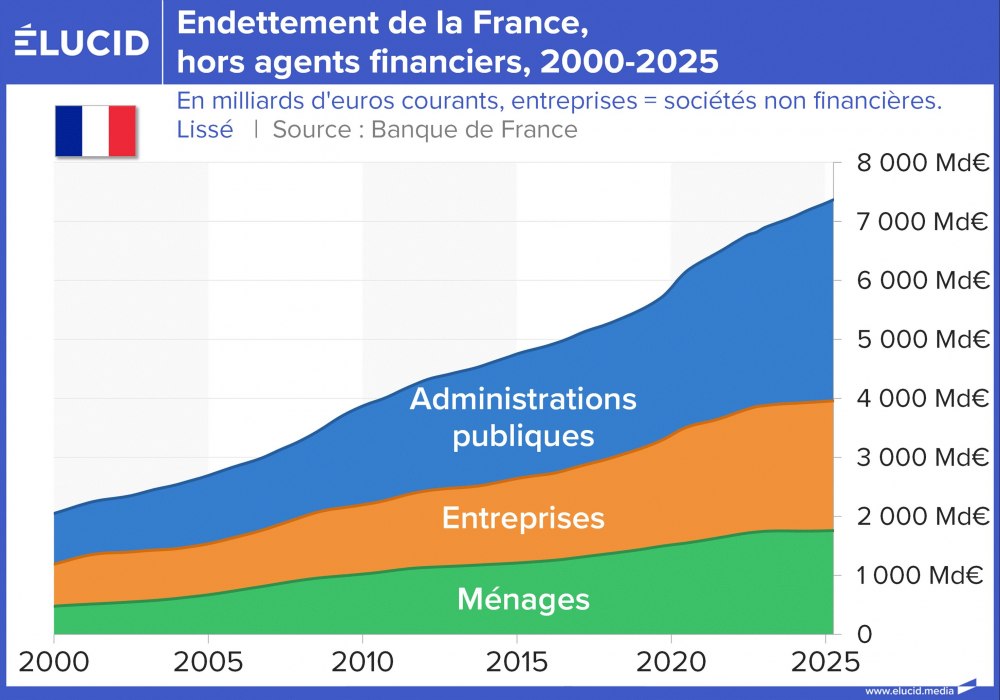

Ces déficits sont hautement politiques, et la droite parlementaire semble frappée d'une étrange forme de syndrome de Stockholm à leur égard. En effet, elle n'a que le mot « dette » à la bouche pour s'en affliger, mais ne cesse dans les faits de l'aggraver. (Rappelons que la dette publique française atteint désormais près de 100 000 € par ménage.)

Bruno Le Maire est d'ailleurs devenu le ministre « champion du monde » de la dette, avec plus de 1 100 Md€ de dettes supplémentaires accumulées sous son mandat. La France a ainsi dépassé l'Allemagne et même l'Italie (l'ancienne championne européenne de la dette) en montant total de dette publique.

Rappelons que la dette publique est très largement le résultat d'une gestion calamiteuse de l'État sur plusieurs décennies (bien que l'État central ne représente qu'une petite partie des finances publiques).

Lire notre analyse : Budget de l'État français : les ravages économiques des pyromanes néolibéraux

Mis à part 3 ou 4 années de crise, ce déficit chronique provient avant tout d'une baisse quasi continue des recettes de l'État depuis 1986, et non d'une hausse incontrôlée de ses dépenses (celles-ci ont même eu tendance à reculer, hormis ces dernières années). Cela explique en partie la décrépitude de nos services publics.

Lire notre analyse : Le mythe du « gaspillage d'argent public » : enquête sur une intox politique et médiatique

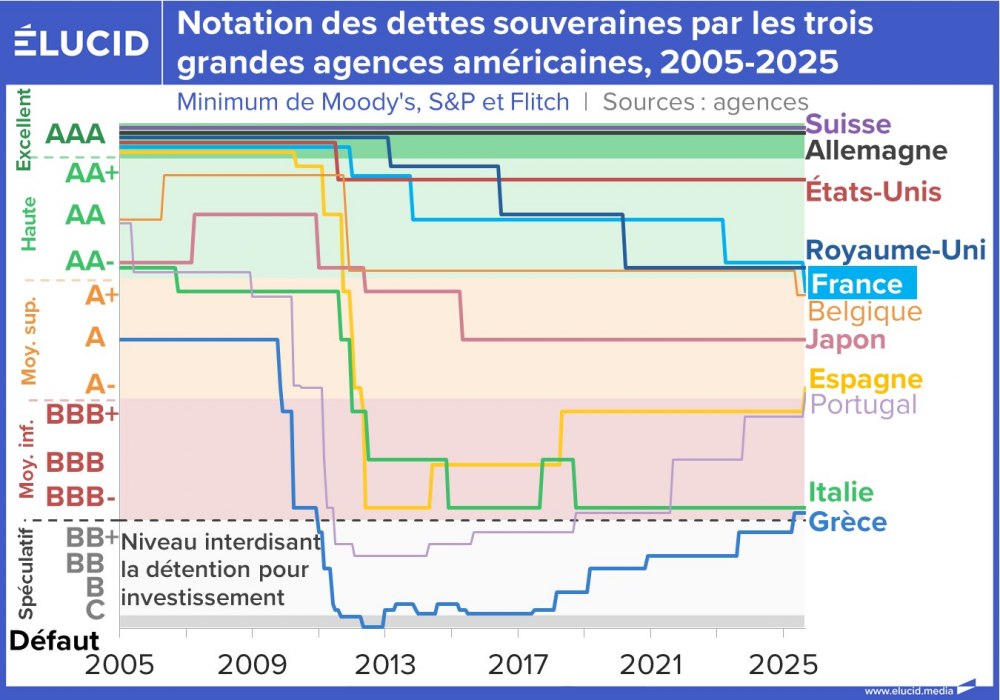

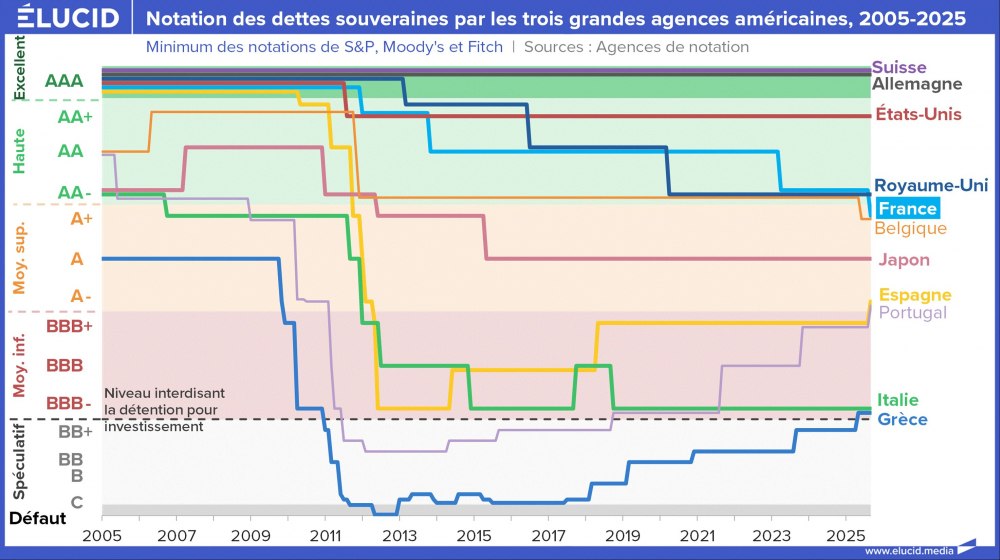

Cette gestion désastreuse s'opère avec la complicité des agences de notation. Malgré le petit théâtre médiatique régulier (« Les agences vont-elles dégrader la France ? »), ces agences continuent de surévaluer la note de la France. Elles joueront ainsi, dans la future crise des dettes souveraines, le même rôle qu'elles ont joué dans la crise des subprimes.

Les déclassements successifs de la note française - la dernière en 2025 ayant d'ailleurs fait sortir le pays de la catégorie des dettes de haute qualité - laissent présager que les problèmes se rapprochent.

Lire notre analyse : Fitch dégrade la France à A+ : une nouvelle preuve du fiasco macroniste

Un pays drogué à la dette

Tous les éléments précédents illustrent le danger d'un pays qui sombre dans le surendettement massif en finançant à crédit son niveau de vie actuel. Ce niveau de vie est artificiellement gonflé au détriment non pas de vagues « générations futures », mais de notre niveau de vie d'ici 5 à 10 ans tout au plus. Et ce, sans même parler des éventuelles « surprises géopolitiques » qui pourraient surgir d'ici là, aggravées par l'irresponsabilité des dirigeants occidentaux.

Lire notre analyse : Le lourd bilan du macronisme : 1 200 milliards de dette publique en plus

L'avenir de la France est dans la main des marchés financiers

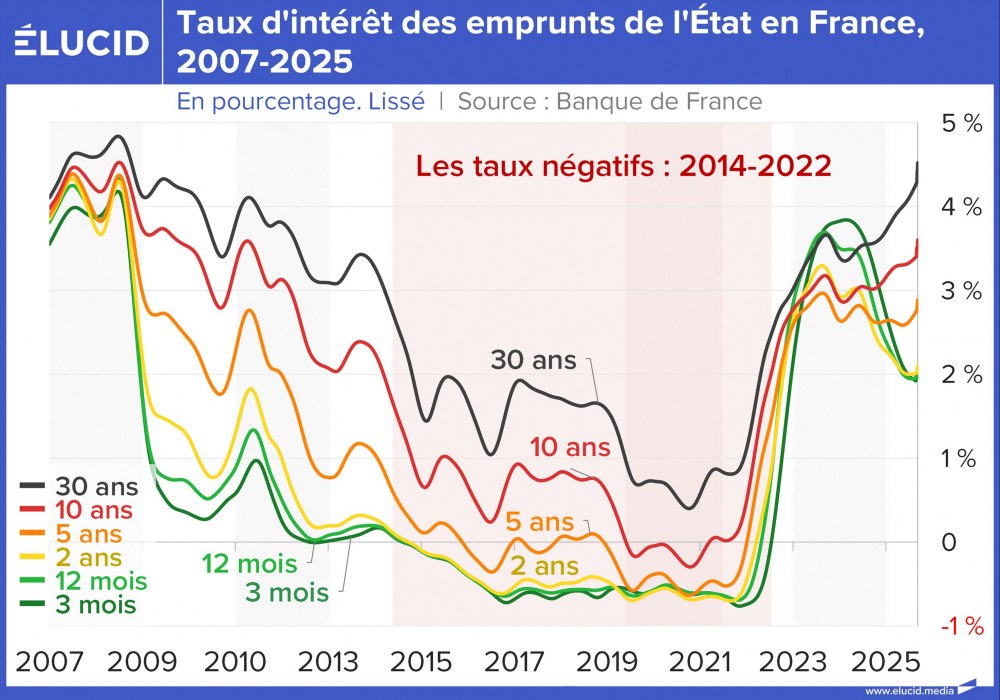

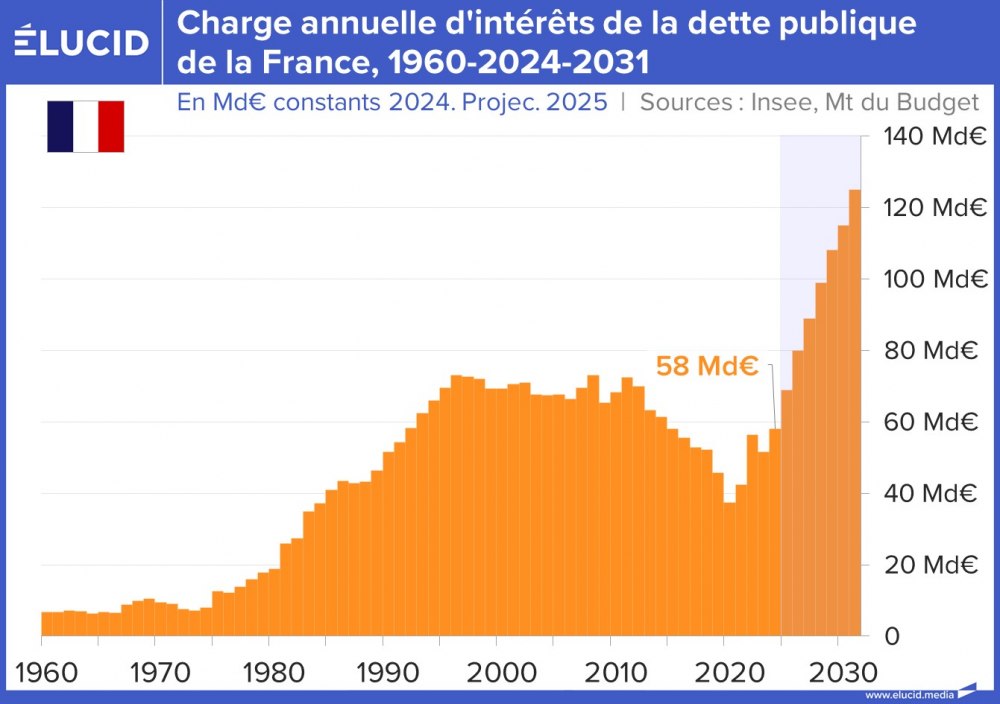

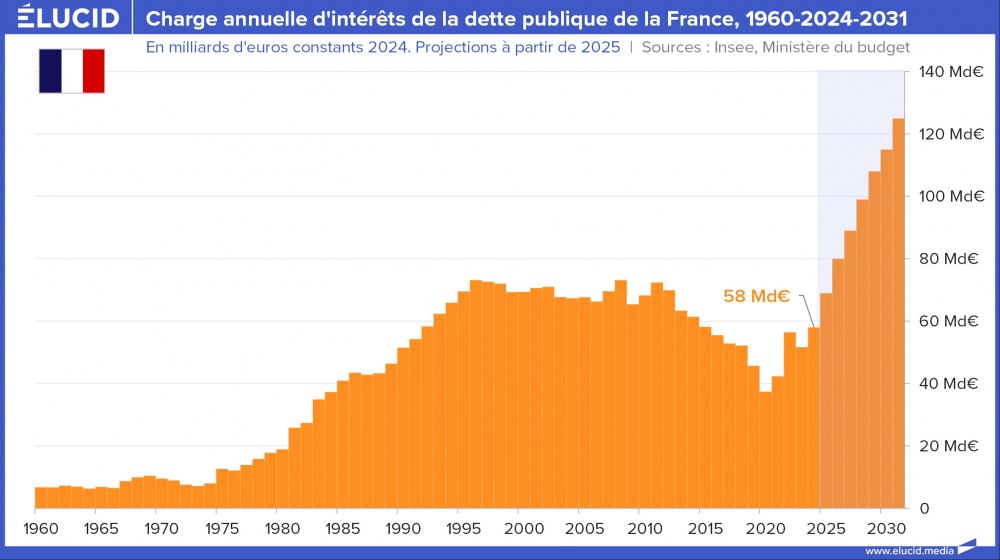

Conséquence de cette gestion calamiteuse combinée à la hausse des taux par la BCE : les taux d'intérêt auxquels l'État emprunte sont remontés à un niveau élevé (autour de 3,5 %), alors qu'ils avaient été quasi nuls pendant huit ans.

Ce mouvement devrait logiquement se poursuivre. Cela renchérira toujours plus le coût des intérêts sur les 3 400 milliards d'euros de dette publique, ce qui creusera les déficits (chaque point de hausse des taux ajoute à terme 34 milliards d'euros d'intérêts par an). Le risque d'un effet boule de neige augmente : la charge de la dette s'emballe, poussant les taux encore plus haut - un scénario à la grecque (2012), cette fois appliqué à la France.

Les propres prévisions du gouvernement sont inquiétantes : la charge de la dette va exploser, de même que les dépenses militaires, tandis que les dépenses totales de l'État devront baisser pour réduire le déficit. La variable d'ajustement sera donc les budgets des services publics (éducation, santé, sécurité, justice...), qui devront être sensiblement réduits. Cela ne manquera pas d'aggraver la crise que traversent déjà les services publics.

Lire notre analyse : Un impôt caché au profit des plus riches : l'incroyable rente des intérêts de la dette

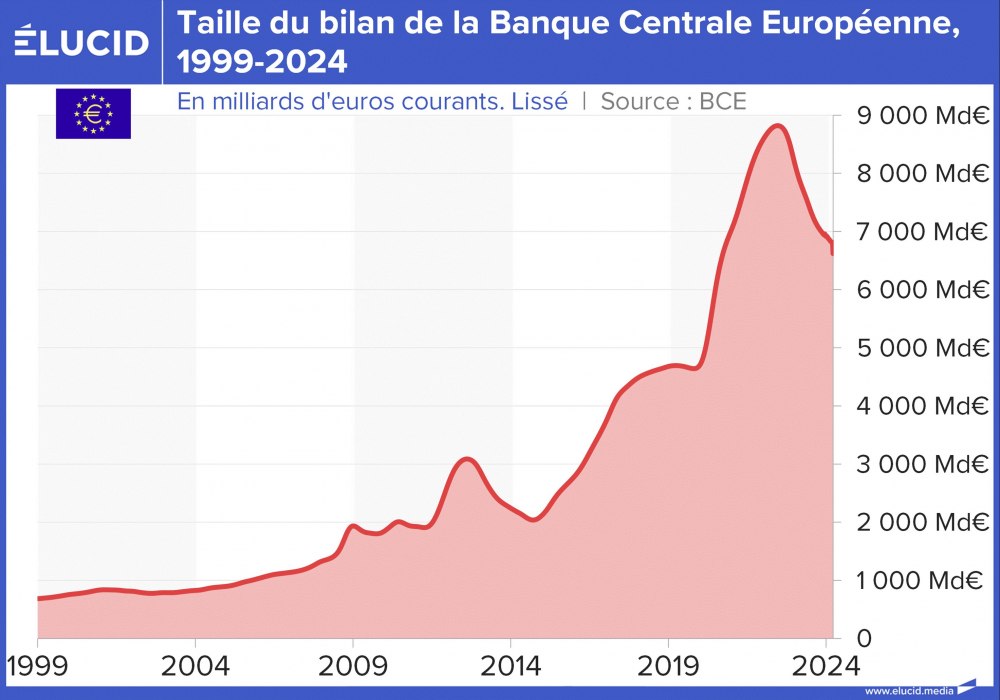

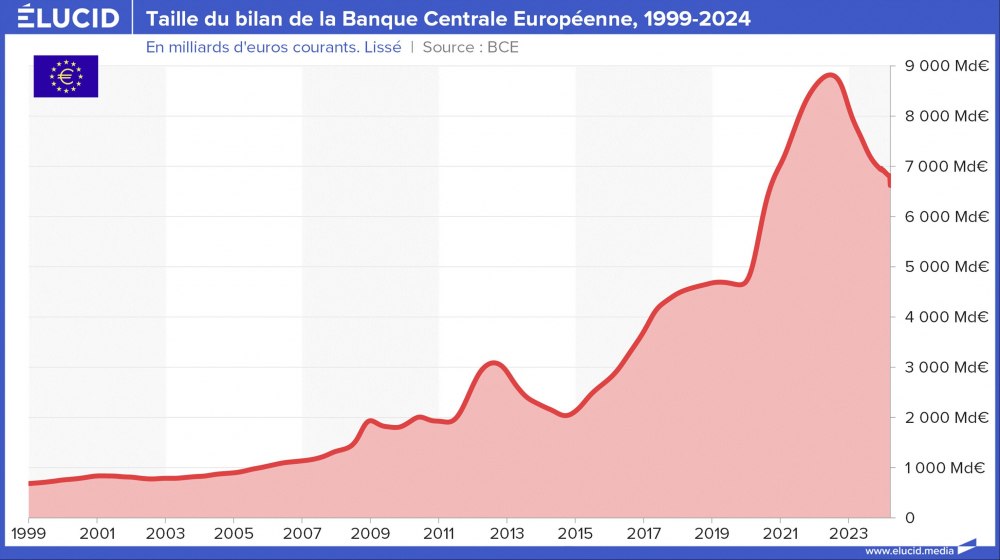

La différence avec les crises de 2009 et 2012, c'est que la BCE a créé tellement de monnaie depuis dix ans qu'elle aurait aujourd'hui beaucoup de mal à soutenir à nouveau l'État en difficulté. Une telle opération nourrirait par ailleurs l'inflation.

Lire notre analyse : Un déluge d'argent « magique » : le tsunami invisible de la masse monétaire

Ce qu'il faut retenir

2025 a été marquée par un début de ralentissement économique en raison de la faiblesse des fondamentaux du pays et du début de la réduction d'un déficit public très élevé.

2026 devrait mal démarrer : l'activité économique nationale demeure anémique, et l'État va continuer de retirer son soutien artificiel à l'économie en réduisant son déficit d'environ 0,5 point de PIB. Parallèlement, la banque centrale ne semble plus en mesure de faire baisser les taux d'intérêt, ce qui va encore compliquer la donne aussi bien pour l'État que pour les ménages et les entreprises.

En conséquence, le chômage devrait continuer d'augmenter tout au long de l'année, et le pouvoir d'achat risque d'en pâtir. Cela pourrait à son tour creuser de nouveau le déficit public, accentuant la méfiance des marchés financiers vis-à-vis de la dette française.

Un dangereux cercle vicieux nous menace donc, que bien peu de médias évoquent et analysent. Nous le suivrons de très près sur Élucid en 2026, afin de vous informer au mieux de son évolution.

N'hésitez pas à soutenir Élucid, média indépendant et sans publicité, en vous abonnant à partir de 1 €. Vous pouvez également nous aider en réalisant un don défiscalisé, en suivant (gratuitement) notre chaîne YouTube, en offrant un abonnement à l'un de vos proches pour les fêtes, ou en faisant connaître Élucid autour de vous. Merci pour votre soutien !

Photo d'ouverture : Ronnie Chua - @Shutterstock